Ledelsen var advaret: Danske Bank levede ikke op til loven gennem flere år

Gennem flere end fire år levede Danske Bank ikke op til den lov, der skulle beskytte dens egne kunder mod dårlig rådgivning. Bankens compliance-folk advarede forgæves ledelsen gentagne gange.

Danske Banks egne compliance-folk advarede i flere år ledelsen om, at banken ikke levede op til gældende lovgivning i forhold til at beskytte sine kunder, når de investerede i bankens produkter. Mads Claus Rasmussen/Ritzau Scanpix

De regelbrud, som førte til fyringen af Danske Bank-direktør og tidligere vikartopchef Jesper Nielsen, var ikke isoleret til sagen om investeringsforeningen Flexinvest Fri.

Danske Bank levede i flere år ikke op til den lovgivning, der skulle beskytte dens kunder mod dårlig rådgivning. Og ledelsen reagerede ikke på adskillige advarsler gennem flere år fra bankens egne compliance-folk.

Det viser en række interne compliance-rapporter fra Danske Bank, som Berlingske har fået aktindsigt i via Finanstilsynets undersøgelse af banken.

En undersøgelse, der ud over bankens fyring af Jesper Nielsen har ført til, at tilsynet har meldt Danske Bank til Bagmandspolitiet. Danske Bank vildledte sine kunder i Flexinvest-sagen, men de interne rapporter viser nu et årelangt problem med i det hele taget at overholde lovgivningen på investorbeskyttelsesområdet.

Banken havde ikke styr på at dokumentere kundernes privatøkonomiske situation og risikovillighed, hvilket kunne føre til, at rådgiverne solgte investeringsprodukter til kunderne, som var for risikable. Og kunderne kunne købe komplekse finansielle produkter, uden at banken havde styr på at sikre, at kunderne var tilstrækkeligt klædt på.

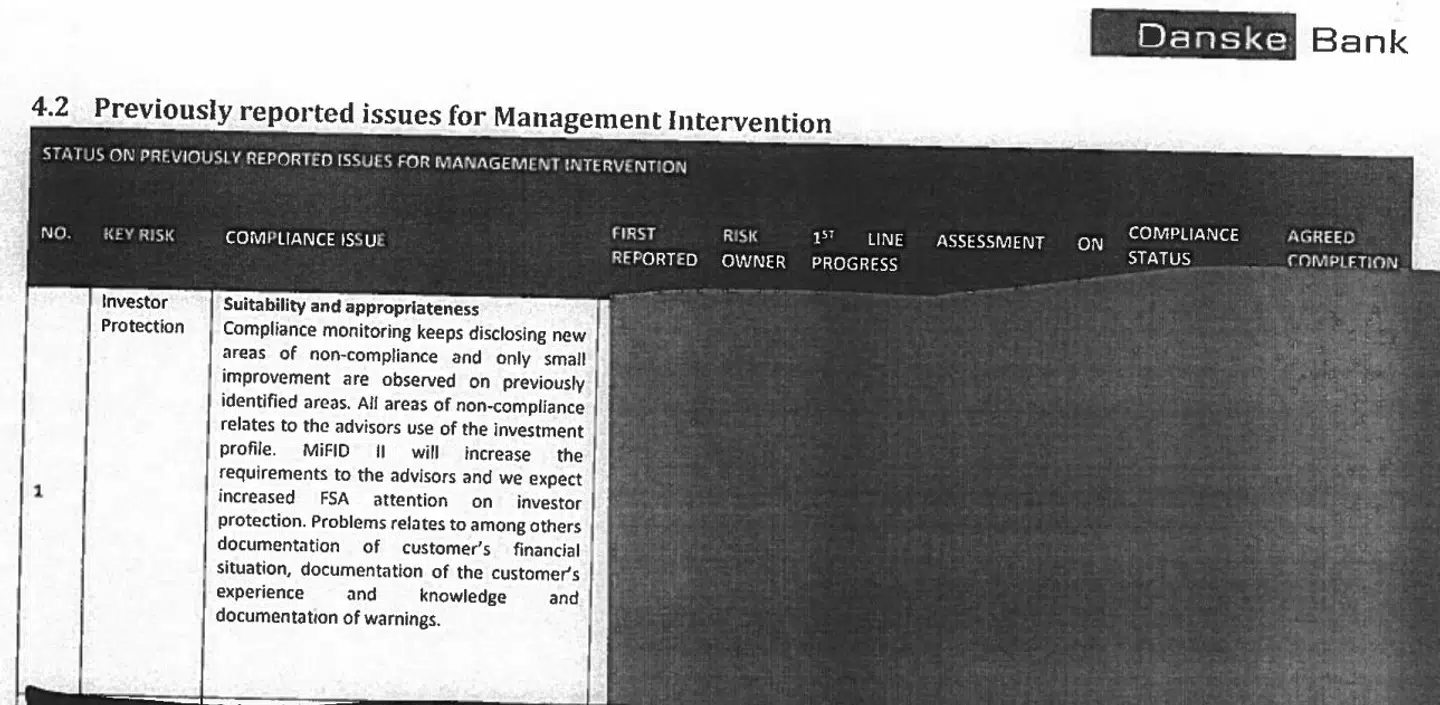

Compliance-afdelingen advarer i adskillige rapporter – denne fra perioden 1. september 2017-28. februar 2018 – over flere år ledelsen om, at man ikke har styr på at overholde gældende lovgivning, når det gælder dokumentationen af kundernes økonomiske situation, deres erfaring eller viden. Stefan Singh Kailay

Manglende omhu

I en bank er compliance-folkenes opgave at sikre, at banken overholder al gældende lovgivning. De skal hele tiden prikke til ledelsen og vil forventeligt også kunne påpege forhold, der kan forbedres.

Det har Danske Banks compliance-afdeling da også gjort. I flere rapporter skriver compliance-folkene til ledelsen, at banken ikke overholder den gældende lovgivning på flere områder inden for investorbeskyttelse, at der er høje risici forbundet med det, og at ledelsen ikke har gjort noget nævneværdigt for at ændre det.

Det vækker opsigt hos økonomiprofessor Carsten Tanggaard fra Aarhus Universitet.

»Det er højst bemærkelsesværdigt, at sådanne advarsler bare får lov til at sejle. Hvorfor er der ikke nogen i ledelsen, som har taget affære? Det er udtryk for manglende omhu,« siger han.

Professoren bliver bakket op af juraprofessor Hanne Søndergaard Birkmose fra Aarhus Universitet.

»Der er ingen tvivl om, at disse rapporter bør gå til ledelsen, eller at ledelsen har et ansvar for, at der bliver fulgt op på dem. Man har en forpligtelse til at reagere. Der er i hvert fald noget, der tyder på, at banken ikke har overholdt lovgivningen,« siger hun.

Burde have reageret

Danske Bank fik i december sidste år franske Philippe Vollot ind som ny chef for compliance, og han blev en del af den øverste koncerndirektion. I en skriftlig kommentar til Berlingske forklarer direktøren, at banken ikke kommenterer interne compliance-rapporter, men han slår fast, at banken skal give sine kunder en ordentlig rådgivning og produkter, der lever op til deres behov.

»Generelt set er der ingen tvivl om, at vi som bank burde have reageret hurtigere på nogle af de problemstillinger, der er blevet gjort opmærksom på i vores compliance-rapporter. Compliance-rapporter er grundlæggende en del af vores indsats for at sikre, at vi lever op til både lovgivningen og til vores egne standarder, og når der bliver gjort opmærksom på kritisable forhold, er det vigtigt, at vi tager affære,« skriver han.

Den seneste interne rapport, Berlingske er i besiddelse af, dækker over halvåret frem til 31. august 2018 og er afleveret 28. oktober samme år. Her står der følgende i resumeet:

»Compliance-risici relateret til investorbeskyttelse forbliver på et højt og utilfredsstillende niveau, hvilket vi har rapporteret siden Q1 2015.«

Derudover skriver compliance-folkene, at de kun har set en smule handling fra ledelsen, men at de også har noteret sig nye observationer.

Helt konkret har banken ikke sikret de formelle rammer for, at den vidste tilstrækkeligt om kundernes privatøkonomi og risikovillighed eller udført egnethedstest, der skulle sikre, at kunderne vidste, hvad de kastede sig ud i, når de investerede i komplekse finansielle produkter. Direkte i strid med gældende lovgivning.

Resuméet fra compliance-rapporten, der dækker over perioden 1. februar-31. august 2018, viser, at Danske Banks compliance-folk siden første kvartal 2015 havde advaret ledelsen om, at der var problemer med at leve op til lovgivningen i forhold til at beskytte bankens kunder, når de købte dens investeringsprodukter. Stefan Singh Kailay

»Det er meget tæt på, at al investorbeskyttelseslovgivning er bygget op omkring de test, og det er noget, som myndighederne hænger sig meget i. Det er set i andre sager,« siger økonomiprofessoren.

Investeringsprofilen er ifølge den uafhængige rådgiver Nikolaj Holdt Mikkelsen det værktøj, som skal sikre, at kunderne får den rigtige investeringsportefølje. Det linker bankens store udbud af investeringsprodukter sammen med den enkelte kunde, så man får det match, der giver mening for kunden.

»Det er hele fundamentet for, at banken kan sammensætte den rigtige portefølje til den enkelte kunde. Ender du med en profil ude af sync med din privatøkonomi og reelle risikovillighed, risikerer du en sammensætning af investeringsprodukter, der kan være for meget eller for lidt risikofyldt,« siger han.

Man kan som kunde risikere at opleve for store udsving, der gør, at du ikke har det økonomiske råderum, du havde troet, når du skal bruge pengene.

»Netop fordi man fra bankens side har sløset med det her område, kan der være ganske mange investorer med en investeringsportefølje, der er ude af trit med det, de egentlig burde have.«

Dybt pinligt

Finanstilsynet har ikke blot politianmeldt Danske Bank i Flexinvest-sagen. Tilsynet har også i slutningen af august udstukket en række påbud om, at banken skal udføre de egnethedstest, som bankens egne compliance-folk forsøgte at få ledelsen til at kigge på i flere år.

»Det er for galt. Det tegner et billede af en bank, der enten ikke har alt for meget styr på det her område eller simpelthen har valgt at nedprioritere det. Når deres egne compliance-folk år efter år er nødt til at påpege, at der ikke er styr på at overholde den gældende lovgivning, uden at der så sker noget, er det dybt pinligt for banken,« siger Carsten Tanggaard.

Finanstilsynet nævner også investorprofilerne i dets beskrivelse af Flexinvest Fri-forløbet.

»I en af de fremsendte investeringsprofiler er kundens årlige indkomst efter skat angivet til 186.000 kroner, mens kundens årlige udgifter inklusive leveomkostninger er nul. Kundens formue er oplyst til 197.000 kroner. Af investeringsprofilen fremgår, at kundens tabsevne – baseret på kundens finansielle situation – er »høj«,« beskriver tilsynet.

Her er der tale om en kunde med en lav indkomst, en beskeden formue, og banken har tilsyneladende glemt at vide noget om vedkommendes rådighedsbeløb. Alligevel har banken registreret en høj tabsevne hos denne kunde.

»Det er fuldstændig indlysende, at det er skruphamrende forkert. Sådan kan det ikke hænge sammen – banken har ikke haft styr på det. Det er ikke til at vide, om det er slendrian, eller om banken bevidst regner baglæns,« siger Carsten Tanggaard.

»Det kunne være, at man ikke ville kunne lave den givne forretning med kunden, hvis ikke vedkommendes tabsevne var høj,« uddyber han.

»Det er ulovligt«

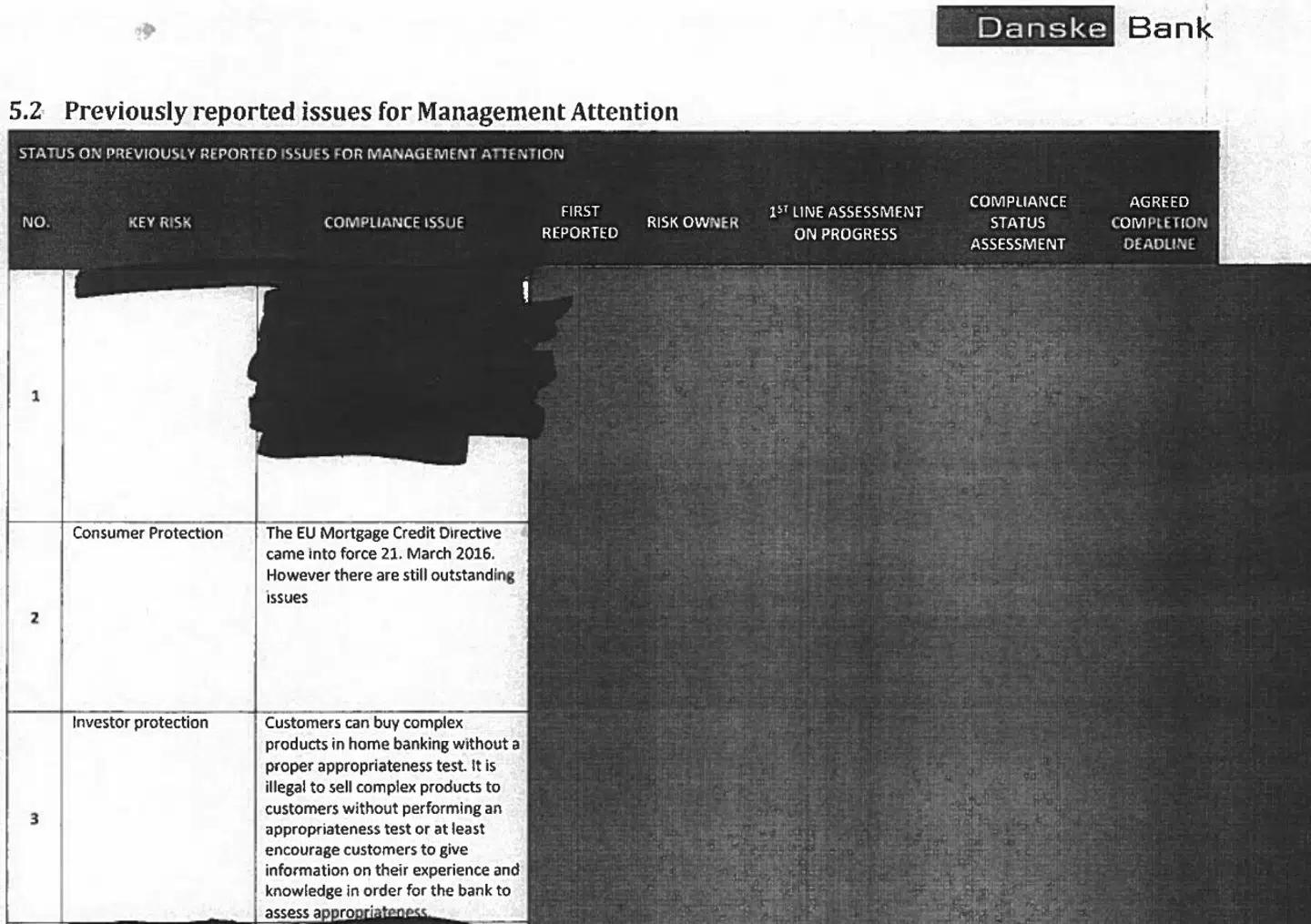

Compliance-folkene rejser desuden endnu et rødt flag over for ledelsen. I en række af rapporterne advares der om, at kunder kan købe »komplekse« produkter i netbanken, uden at der er gennemført egentlige egnethedstest, der skal sikre, at kunderne forstår, hvad de køber.

»Det er ulovligt,« konstateres det.

Her er der tale om et område med skærpet beskyttelse for investorerne, som bankens ledelse ifølge Hanne Søndergaard Birkmose burde have gjort noget ved.

»Der er noget, der tyder på, at det har været et generelt problem. Det er en helt konkret oplysning, som ledelsen er nødt til at reagere på,« siger hun.

Årsagen til den skærpede beskyttelse er, at der ifølge rådgiver Nikolaj Holdt Mikkelsen må være tale om produkter af den natur, som hører til i den røde kategori af investeringsprodukter. Produkterne er dermed enten svære at gennemskue, især for en almindelig bankkunde, eller forbundet med en risiko for, at tabet i enkelte tilfælde kan overstige det investerede beløb.

»Banken skal sikre, at kunderne forstår, hvad de køber. Det gælder især for disse komplekse produkter. Det lader til, at banken ikke i alle tilfælde har sikret sig, at kunden bare nogenlunde ved, hvad de kaster sig ud i,« siger han.

I en række compliance-rapporter – denne fra perioden 1. marts-31. august 2017 – advarer Danske Banks compliance-afdeling ledelsen om, at bankens kunder har adgang til at købe komplekse finansielle produkter, uden at banken udfører egentlige egnethedstest af kundernes viden om disse. I strid med gældende lovgivning. Stefan Singh Kailay

Del:

Andre læser også

Virksomheder

Danske Bank politianmeldt for vildledning af kunder

Business

Uafhængige rådgivere: Kun i få tilfælde kan omstridte investeringsfonde give mening

Business

Økonom: Manglende bankrådgivning er meget problematisk