På trods af tredje smittebølge breder optimismen sig i Europa

Overskrifterne er negative, men i europæisk erhvervsliv kan man se enden på coronatiden. Særligt industrien er i hopla og er i gang med at ansætte igen. Opsvinget i servicesektoren venter lige om hjørnet. Et flot opsving med stigende inflation vil dog gøre livet svært for Den Europæiske Centralbank. Det kan give højere renter senere på året.

I Madrid er foråret på vej og denne gang uden en nedlukning. Europa er ramt af en tredje smittebølge, men vaccinerne vil hurtigt gøre en forskel i folks hverdag. Javier Barbancho/EPA/Ritzau Scanpix

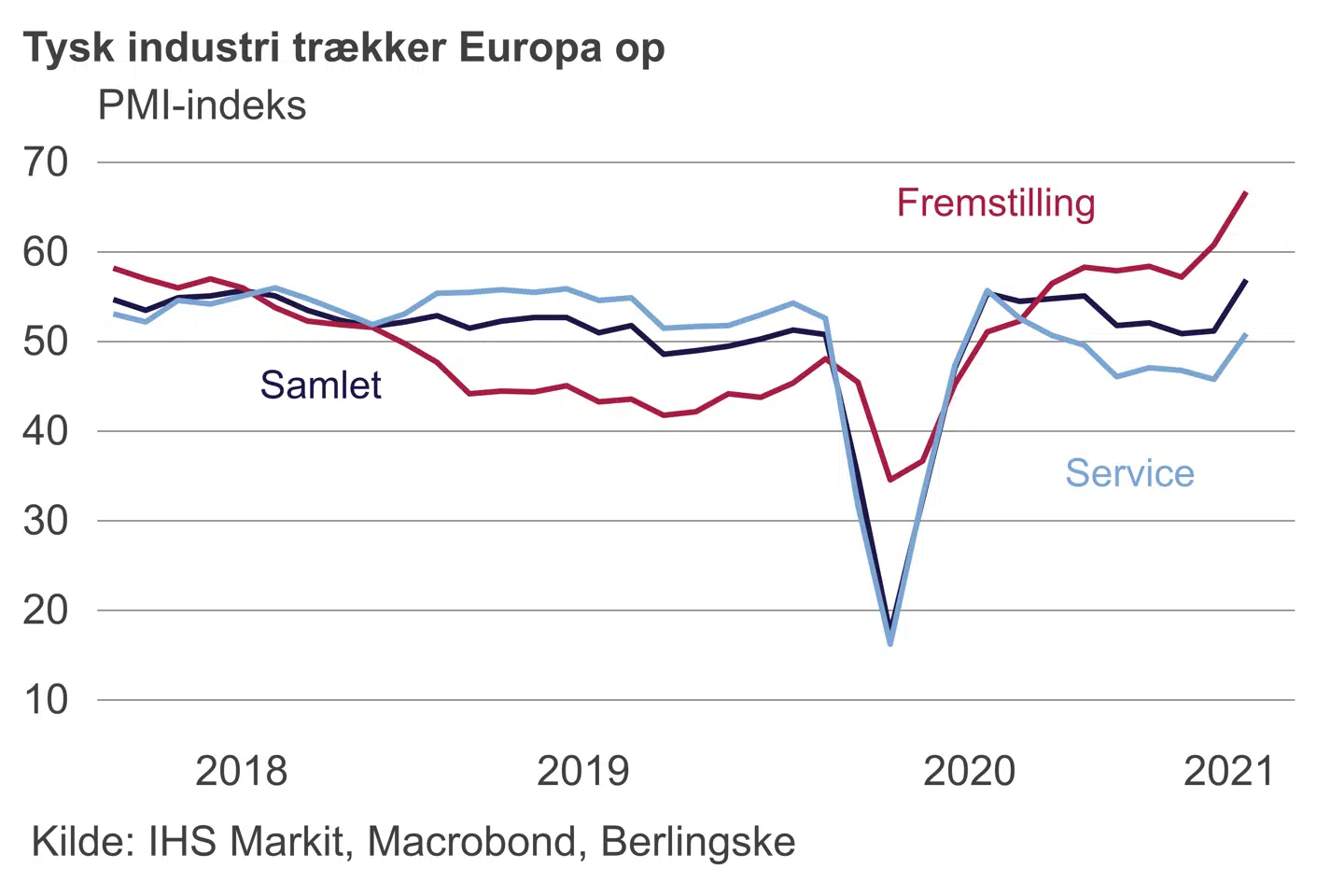

Nedlukning og den tredje smittebølge. Det er, hvad vi primært hører fra euroområdets store økonomier. Men selv i dette miljø vokser de økonomiske forårsblomster, for virksomhederne er ved at få blod på tanden. Det gælder ikke mindst industrivirksomhederne, der har gavn af et synkront globalt opsving med investeringer som vigtig omdrejningsfaktor.

Optimismen hos indkøbscheferne i de store tyske industrikoncerner steg i marts til det højeste niveau, siden indekset blev introduceret i 1990erne. Der er malurt i bægeret i form af mangel på halvledere til bilindustrien, der samtidig bremser produktionen i alle andre følgeindustrier. Uheldet i Suez bidrager yderligere til udfordringerne med yderligere mangel på input til produktionen.

Men produktionen kan ikke følge med efterspørgslen, og udsigterne er lyse. Derfor er virksomhederne også begyndt at ansætte igen. Når det regner på den tyske præst, så drypper det på degne i de andre lande. Den tyske industrimaskine er med til at trække stemningen i hele euroområdet op. Særligt i Frankrig kan investeringerne vise sig at blive en markant positiv overraskelse i år på ryggen af det generelle opsving og regeringens omfangsrige investeringspakke.

Optimismen bliver yderligere forstærket af, at servicesektoren i euroområdet også oplevede en bedring i marts, ikke mindst i udsigterne målt ved ordreindgangen. Her rammer de nye nedlukninger i Tyskland og Frankrig, men det er fortsat kun et midlertidigt tilbageslag, før en genåbningsfest venter i takt med, at vaccinerne begynder at presse antallet af alvorlige indlæggelser og dødsfald ned.

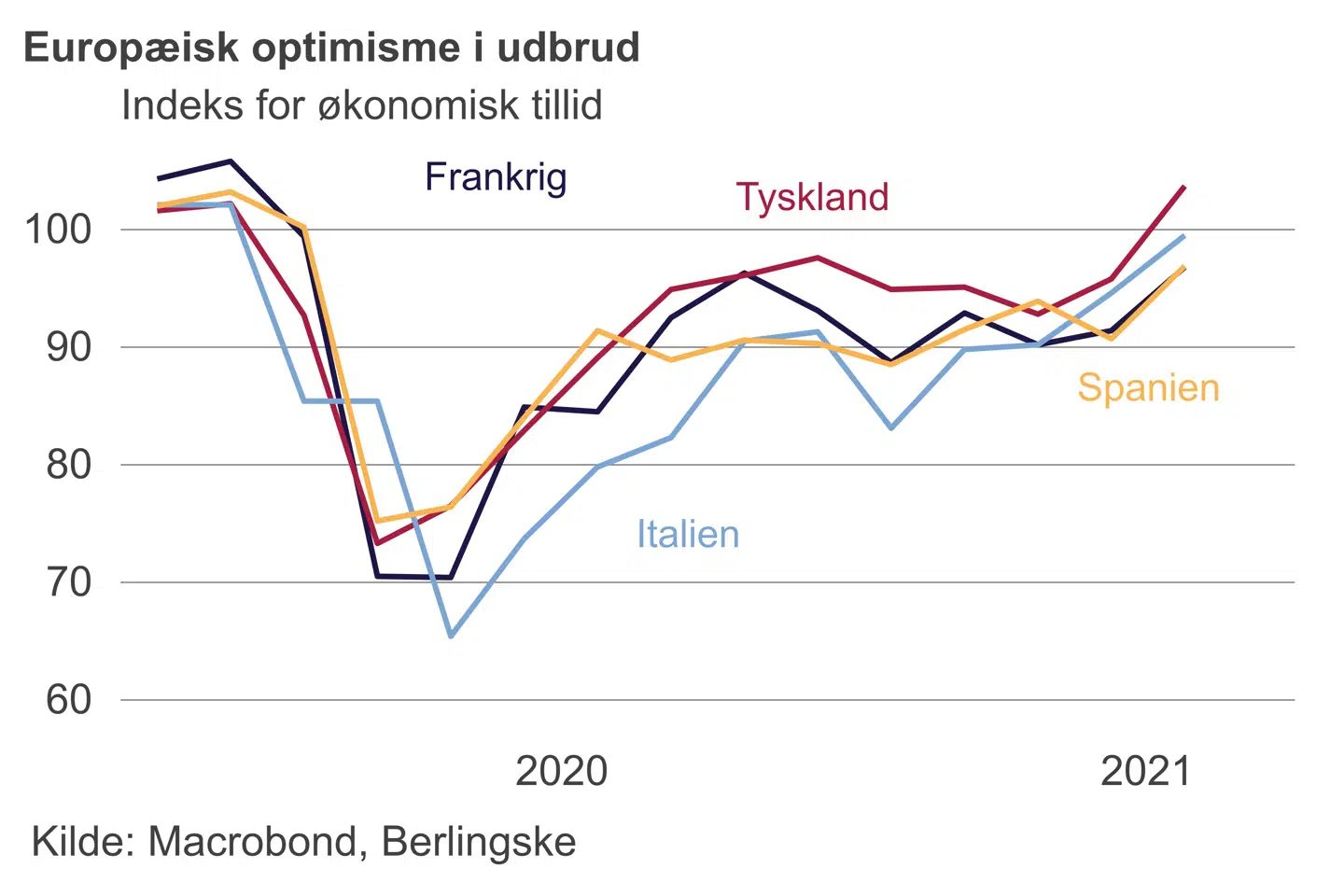

Det store fælleseuropæiske stemningsbarometer fra EU-Kommissionen (ESI) havde også pilen kraftigt opad i marts, og coronahullet i optimismen er tæt på at være lukket.

ESI-indekset viste stigende optimisme i alle sektorer af økonomien, omend forbrugerne fortsat hænger lidt mere med næbbet. Industrien er også her den mest optimistiske. Blandt de store lande er springet i optimismen særlig udpræget i Tyskland, men her vil restriktioner et stykke ind i april lægge en dæmper for forbrugerne i nogle uger. Det er dog en udsættelse af opsvinget – ikke en ny tilstand.

Stærke positive kræfter

Udsigten til en mere normal turistsæson for europæiske rejsende denne sommer er med til at forbedre udsigterne for den europæiske økonomi – også selvom oversøiske turister vil være fraværende igen i år. Mange små operatører vil dog lade livet, hvilket gør ondt på kort sigt, men samtidig åbner det for mere effektive økonomiske strukturer på lidt længere sigt. Det vil også give et fortsat nedadrettet pres på priserne.

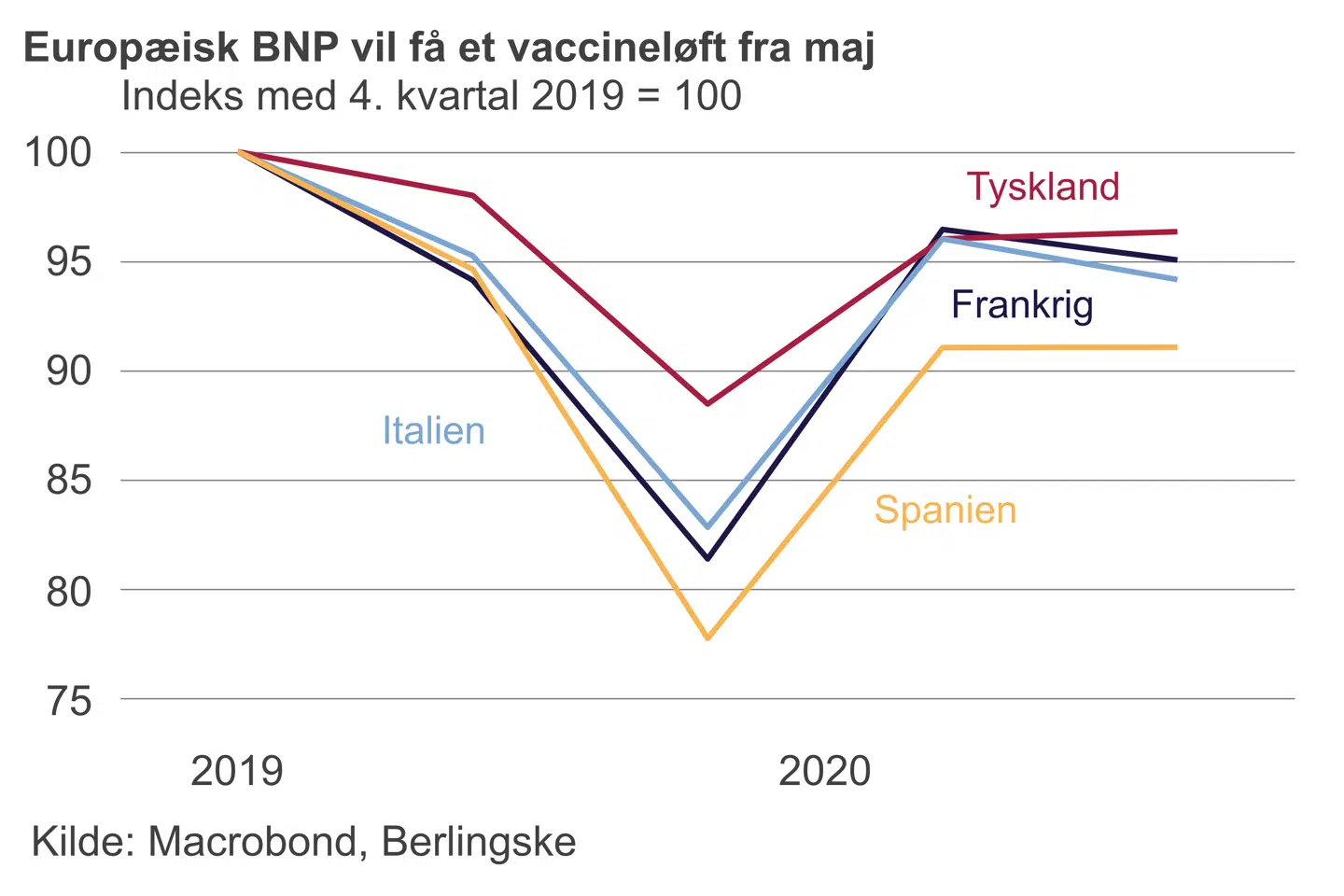

Den gennemsnitlige økonomiske vækst for dette år som helhed er allerede delvist smadret af den lange vinternedlukning. Men der er intet til hinder for, at aktiviteten i euroområdet vil vise samme overraskende spring op som sidste sommer, da eksempelvis Italien og Frankrig hoppede ud af ligaens bund.

Husholdningernes opsparinger er rekordhøje i euroområdet – ligesom herhjemme – med særligt Tyskland i en favorabel situation, når servicesektoren åbner igen. Med den vigtige industrisektor i hopla, store offentlige investeringer og udsigt til en kraftig genkomst til privatforbruget kan den samlede aktivitet i euroområdet ende året ti procent højere end i dag. Det betyder også, at en stor del af den ledige arbejdskraft forholdsvis hurtigt vil komme tilbage i beskæftigelse.

En advarsel til ECB

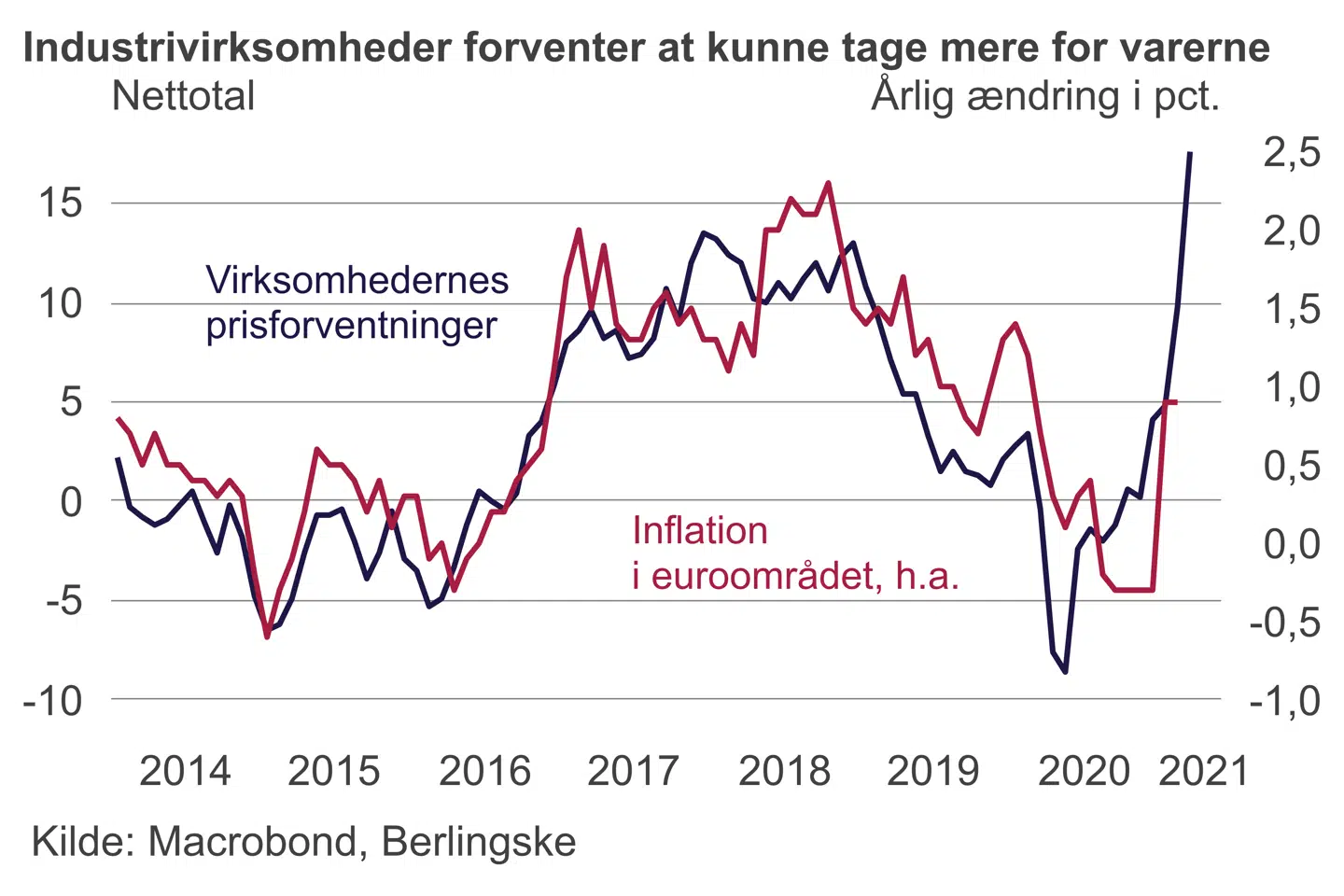

Det forestående opsving i Europa kommer dog ikke uden forbehold. Udmeldingerne fra virksomheder inden for både industri og service viser en kraftig opgang i salgspriserne. For industrien er kraftigt stigende råvarepriser og transportomkostninger vigtige parametre.

De europæiske industrivirksomheder melder om den største stigning i salgspriserne i over et årti, og dengang nåede den samlede inflation op på tre procent.

For servicesektoren har coronakrisen været særligt omfattende, da det er her, restriktionerne har ramt hårdest. Her er det kundernes villighed til at betale en højere pris i genåbningen, der vil blive afgørende for udviklingen i salgspriserne.

Det betyder også, at opsvinget de kommende måneder vil blive fulgt af en periode med højere inflation. I USA peger pilen lige nu på mindst 3,5 procent inflation til sommer. Sådan bliver det ikke i Europa, hvor der fortsat er stærke deflationære kræfter på spil i form af øget konkurrence i detailleddet og digitalisering.

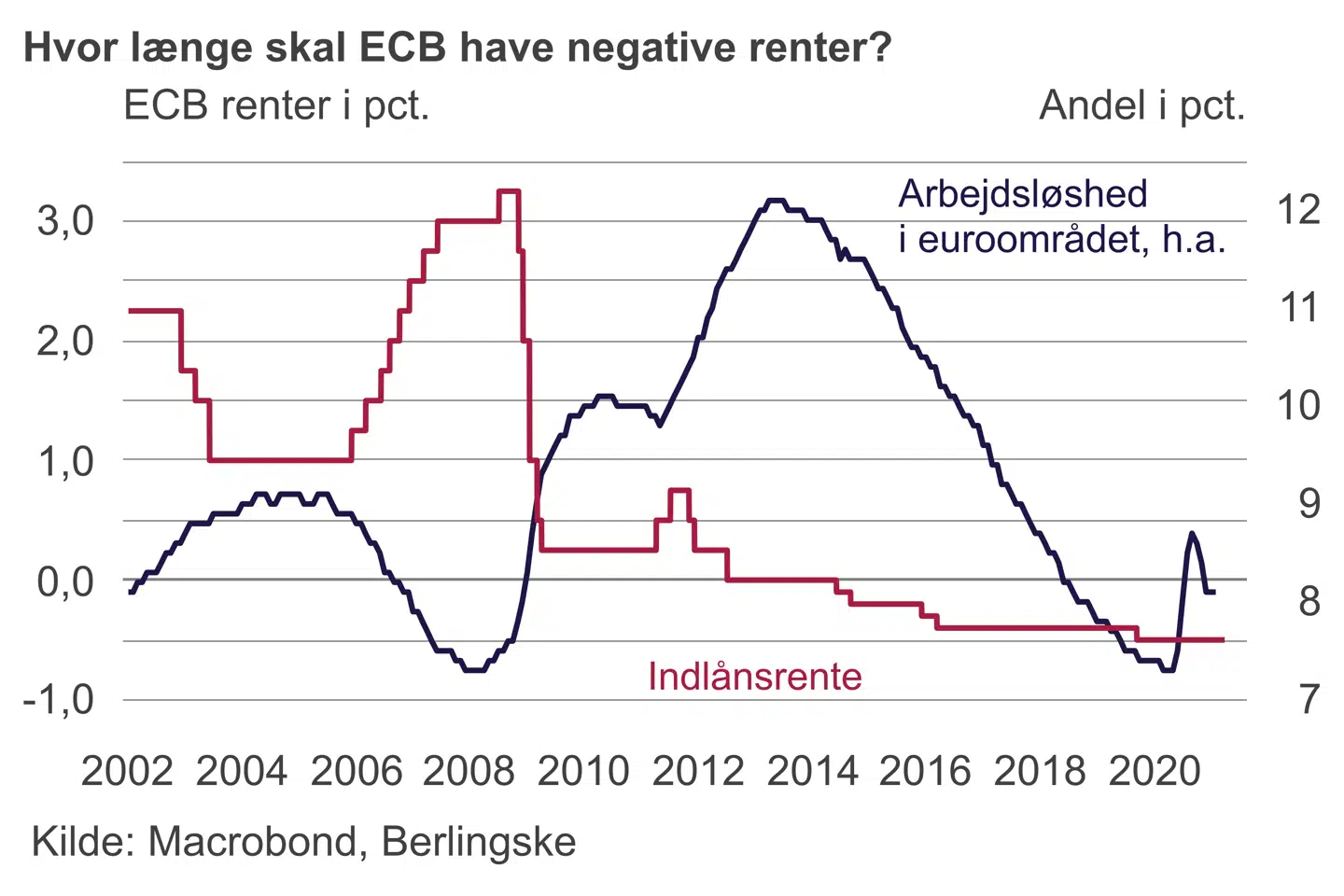

Men det ændrer ikke på, at Den Europæiske Centralbank (ECB) får betydeligt mindre manøvrerum, når vi kommer lidt længere hen på året. Indtil videre løber opkøbene under kriseprogrammet PEPP til tidligst marts 2022, eller indtil ECB »vurderer, at coronakrisen er overstået«. Hvis ikke, der kommer en forlængelse af PEPP eller en forhøjelse af de løbende opkøb, kan det give højere europæiske renter.

Under alle omstændigheder slipper ECB ikke for en diskussion om, hvordan pengepolitikken skal se ud i en mere normal økonomisk situation. Før coronakrisen havde ECB negative renter og et opkøbsprogram, selvom ledigheden i euroområdet var på det laveste niveau nogensinde. Det kommer ikke til at gentage sig.

Del:

Andre læser også

Kommentar

Et skib, der sætter sig på tværs, afslører vores enorme sårbarhed

Økonomi

Rentesommerfugle basker med vingerne. En ny virkelighed er på vej til danske boligejere

Europa

Elendighedernes kvartal er slut. Nu vil det vise sig, om optimisterne får ret