Rentesommerfugle basker med vingerne. En ny virkelighed er på vej til danske boligejere

Renterne er begyndt at stige i takt med, at den amerikanske økonomi bevæger sig ind i et stærkt opsving. Indtil videre er effekten behersket herhjemme, men det kan ændre sig. Boligejere og finanspolitiske slappere skal vænne sig til, at negative renter ikke er normalt, og at vores opsving i Europa også vil indebære et fornyet fokus på Den Europæiske Centralbanks politik.

De stigende renter giver panderynker blandt boligejerne efter mere end et årti med evige fald. Hvor hurtigt går det nu den anden vej? Martin Ballund

Hvis du er boligejer, har du nok prøvet det. Den sommerfuglefarm, der flytter ind i maven, når papirerne om et boligkøb skal underskrives. Er det nu det rigtige køb? Vil det nye hjem være en god investering? Hvilket lån skal jeg vælge? Og så som kronen på sommerfugleværket: Skal jeg vælge at kurssikre og dermed betale en præmie for at fastlåse den nuværende rente?

Svarene på tre af disse fire fundamentale spørgsmål afhænger af renten. Forhåbentlig har du købt en bolig, som du bliver glad for, men om det er en god investering, hvilket lån du skal vælge og vurderingen af kurssikring afhænger helt eller delvist af bevægelsen i renten. Eller rettere sagt af renterne i flertal, for der er ikke én rente, men tusindvis af forskellige renter for forskellige markeder, produkter og ikke mindst løbetider.

Lidt groft opdeler man renter i to grupper. Den med en rentebinding eller løbetid på under ti år kaldes de korte renter, mens længere løbetider er de lange. Den toneangivende rente for et land er renten på en tiårig statsobligation – den tiårige statsrente. Det er den, som bruges til at foretage sammenligninger mellem lande. Den er også en afgørende faktor for, hvad private skal betale i rente, hvad enten man er boligejer eller virksomhed.

Renten – eller renterne – er normalt en af de vigtigste ligevægtsskabende mekanismer i samfundsøkonomien. Den pengepolitiske rente – altså den rente, som en centralbank fastsætter – bruges til at styre den økonomiske aktivitet, eller – som i Danmarks tilfælde – at styre valutakursen.

De korte markedsrenter er kendetegnet ved, at indflydelsen fra centralbankernes rentepolitik er stor. Jo længere løbetiden på en gældsforpligtigelse er, desto mindre magt har centralbankernes rente på renteniveauet. Det er næsten som et planetsystem, hvor solen kun varmer lidt på de yderste planeter. Det er her, at andre kræfter begynder at hive i danske boligejeres renter.

Centralbanker har invaderet obligationsmarkedet

De senere år har centralbanker taget et nyt våben i brug, nemlig et direkte køb af obligationer i de finansielle markeder. Dermed griber man ind i de normale markedsmekanismer ved at skabe en kunstig efterspørgsel og drive prisen på en obligation i vejret. Højere kurser er det samme som lavere renter. På den måde kan centralbankerne også tiltvinge sig en magt over de lange renter.

Den Europæiske Centralbanks (ECB) tidligere cheføkonom Philip Lane vurderede i sommeren 2018, at ECBs køb af obligationer havde presset de lange renter ned med omkring et procentpoint.

Bevægelsen i renten påvirkes af mange faktorer, der varierer afhængigt af, hvilken tidshorisont man ser på. Der er strukturelle bevægelser over lang tid som eksempelvis et lavere niveau for inflationen.

Udsigterne for inflationen er ekstrem vigtig for både korte og lange renter, da en investor skal kompenseres for, at inflationen æder af renteudbyttet. For de korte renter har inflationen den yderligere dimension, at de toneangivende centralbanker forsøger at styre inflationen. Lav inflation og ikke mindst forventninger til inflationen påvirker både centralbankernes pengepolitik og det afkast, som en investor skal have.

Et lands evne og vilje til at betale et lån tilbage bliver vigtigere, desto længere tidshorisonten er. Her skal investorer eksempelvis aflønnes for, at der er en højere risiko forbundet med at låne til Italien end til Danmark. Det påvirker også den rente, som private skal betale.

På den korte bane kan ændringer i forventninger give ganske store bevægelser, hvilket er det, som vi lige nu oplever i rentemarkederne.

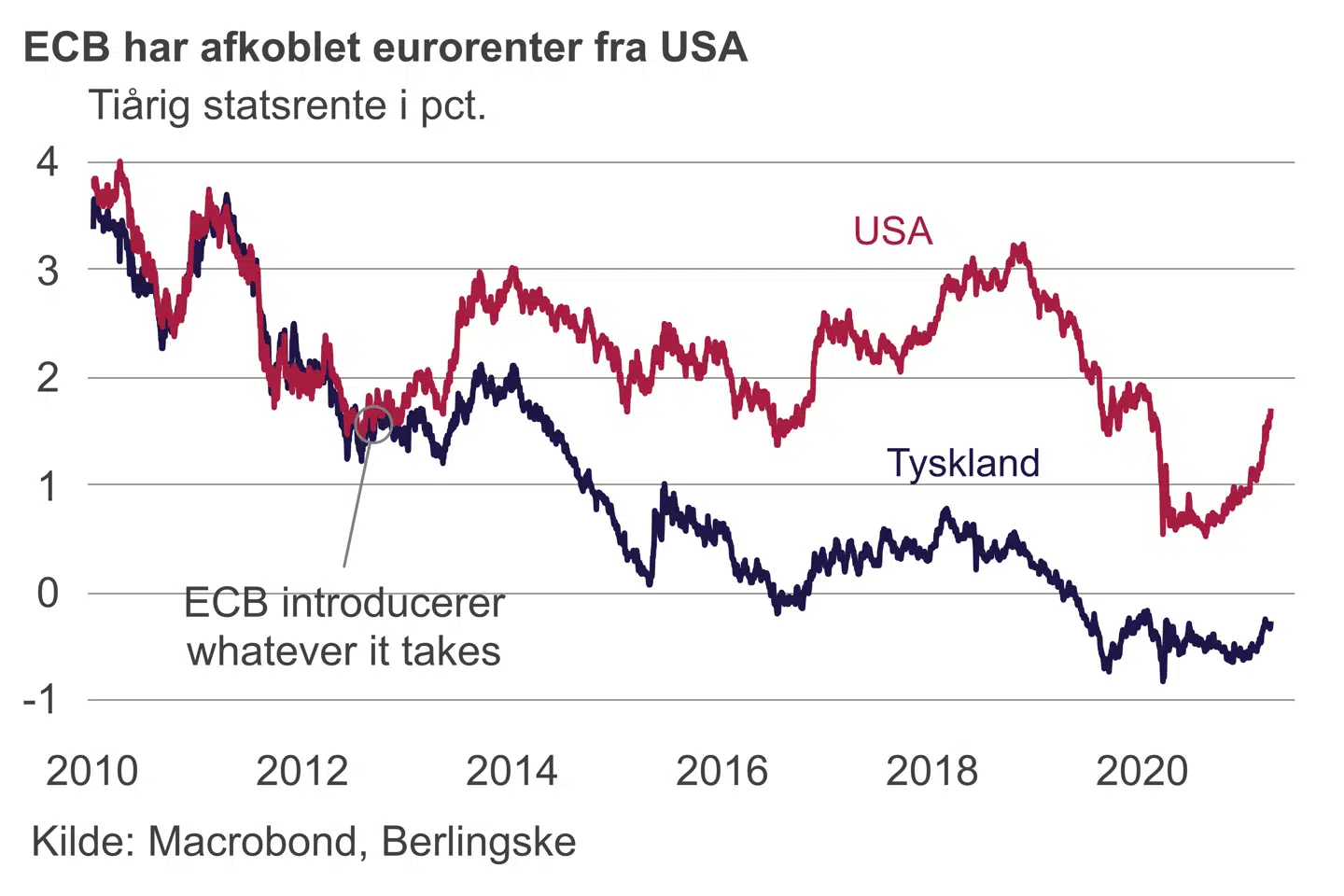

De lange renter indgår i deres helt eget solsystem, hvor den amerikanske tiårige statsrente er solen for alle andre renter, også den danske. Det er blandt andet derfor, at vi fokuserer så meget på, hvad der sker i amerikansk økonomi og den amerikanske pengepolitik.

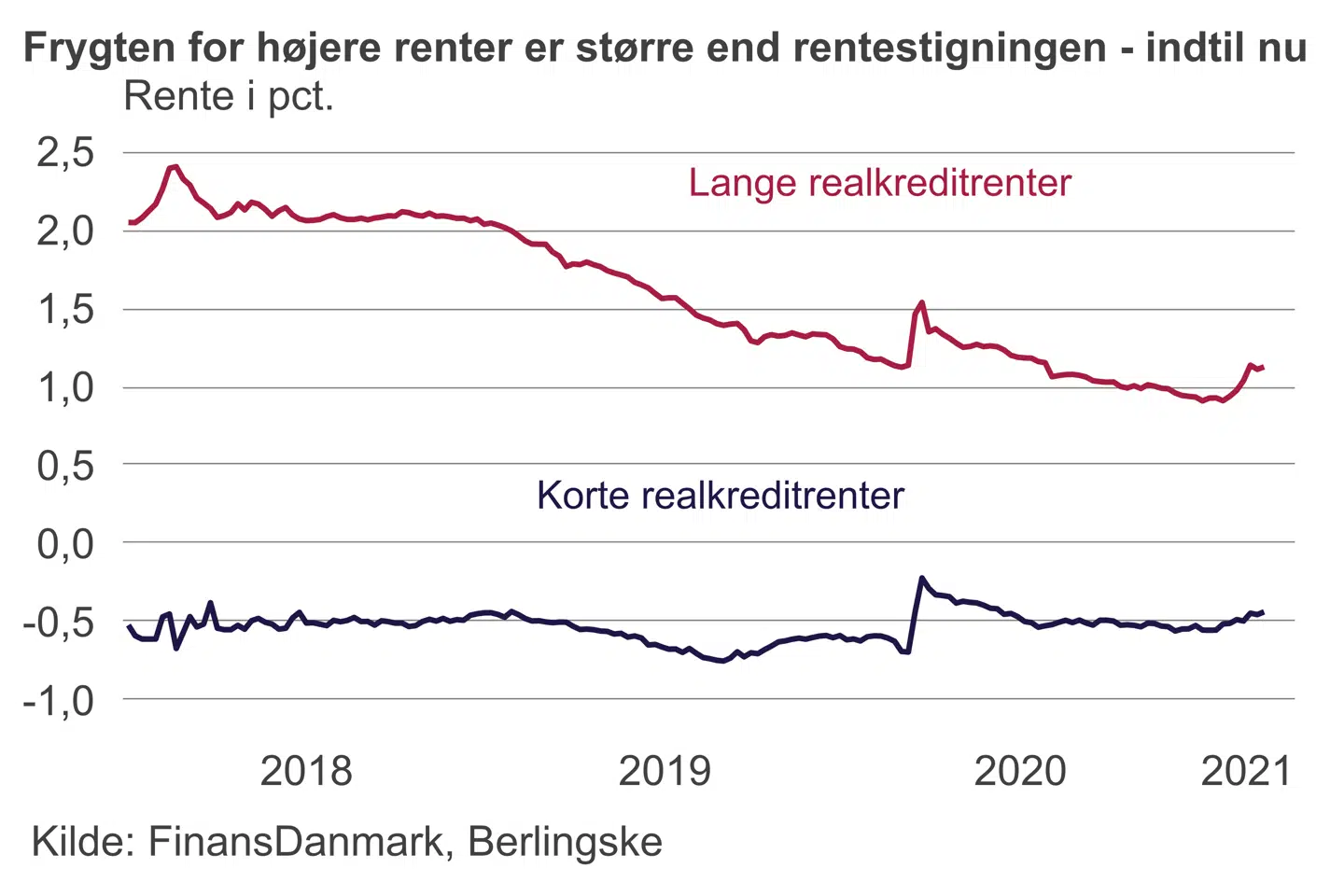

Når boligejere de seneste uger har fået noget af gruble over, skyldes det, at rentepilen pludselig har bevæget sig opad i USA. Det er ikke sådan, at de danske renter er banket i vejret, og man kan fortsat få et F5-lån til negativ rente. Men fortællingen om renten har ændret sig.

Højere renter er et økonomisk forårstegn

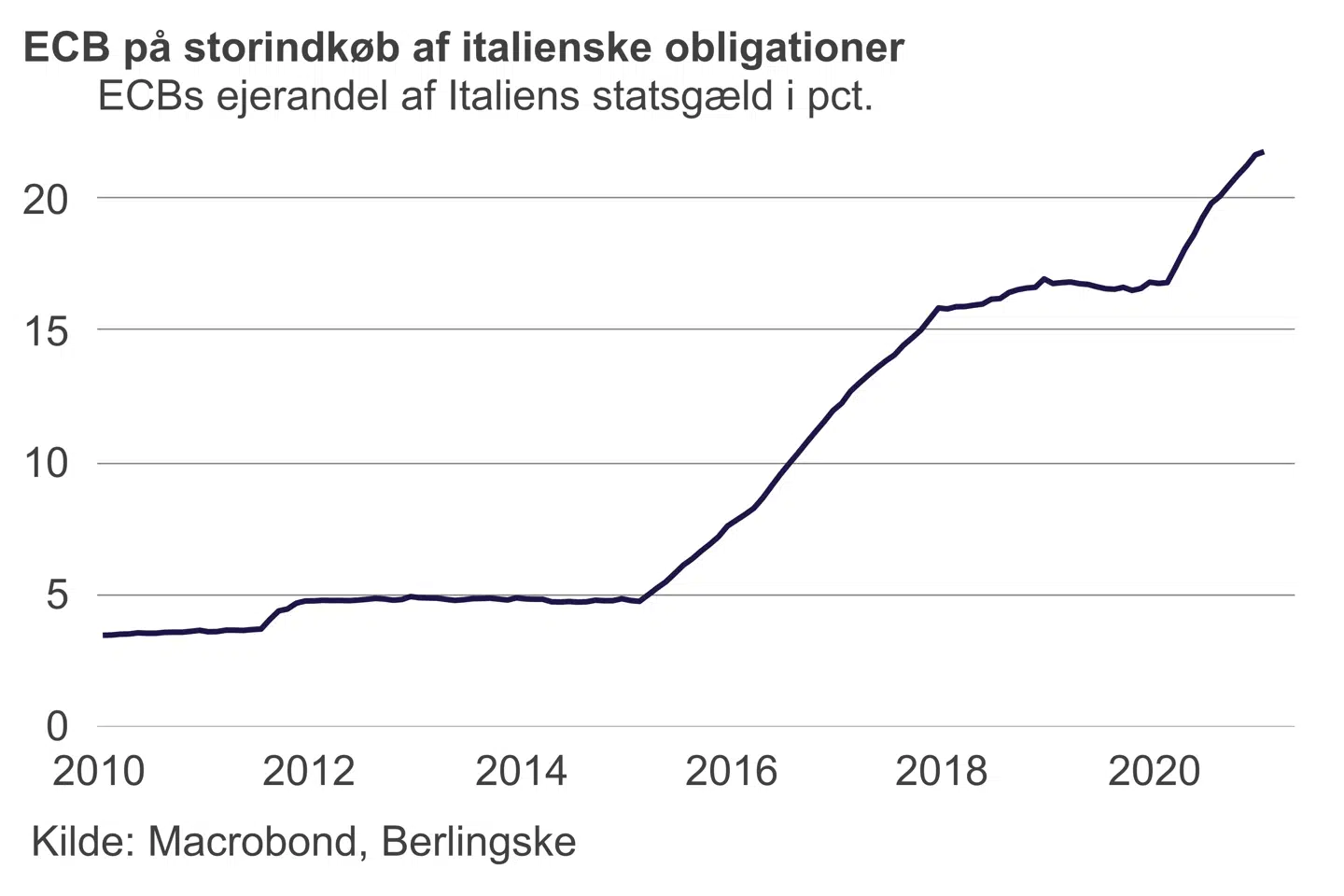

Sidst vi talte om stigende renter var lige i begyndelsen af coronakrisen, da renterne steg kraftigt i Italien i takt med dødsfaldene og et økonomisk kaos. Der kom benzin på bålet fra ECB, hvor chefen, Christine Lagarde, kom til at udtale, det ikke var ECBs opgave at holde renter nede i svage lande. Det viste sig lynhurtigt, at det var præcis, hvad ECBs opgave var. Resultatet var gigantiske tiltag, der fik presset renterne nedad igen.

De stigende italienske renter var for et år siden et krisesignal. Det var et signal fra de finansielle markeder om, at der var en enorm risiko forbundet med lødigheden af italienske statsobligationer. Det er der for så vidt fortsat, men nu undertrykt af ECBs store køb af italienske statsobligationer og håbet om en lysere fremtid under den nye premierminister, Mario Draghi.

Nu er de stigende renter et tegn på det modsatte, nemlig håb og en positiv stemning. Selvom vi herhjemme roder rundt i evige nedlukninger med en tredje smittebølge i flere europæiske lande, så er der dømt coronaforår i USA.

En hurtig genåbning har givet pæne nøgletal, vaccinationerne går meget hurtigere end forventet, og så har USAs præsident, Joe Biden, skubbet yderligere til væksten med en gigantisk pakke, der drysser kontanter ud over det amerikanske samfund.

En lang række faktorer peger mod tiltagende amerikansk inflation i de kommende måneder. Råvare- og transportpriser er eksploderet, og mange dele af arbejdsmarkedet vil hurtigt heles. Dermed vil det lønpres, der var synligt lige før coronakrisen, igen manifestere sig.

USAs centralbank, Federal Reserve, regner med en vækst i år på 6,5 procent efterfulgt af 3,3 procent næste år. Begge tal lyder imponerende, men de fleste private analytikere regner med endnu stærkere vækst. Så vil arbejdsløsheden falde endnu hurtigere og løn- og inflationspresset blive større, end man regner med i Federal Reserve.

Verdens mest magtfulde pengemænd bedyrer, at man ikke vil sætte renten op før efter 2023, men debatten om en langsom bevægelse væk fra den nuværende ekstreme politik med nulrente og store køb af obligationer er sluppet ud af flasken.

Det er styrken i det amerikanske genåbningsopsving, der udfordrer fortællingen om evig pengepolitisk støtte. Hvis man signalerer, at den nuværende ekstreme pengepolitik vil fortsætte ligegyldigt hvad, vil renterne stige, fordi en overophedning rykker tættere på. Hvis man signalerer, at foden skal tages af speederen, vil renterne også skulle opad.

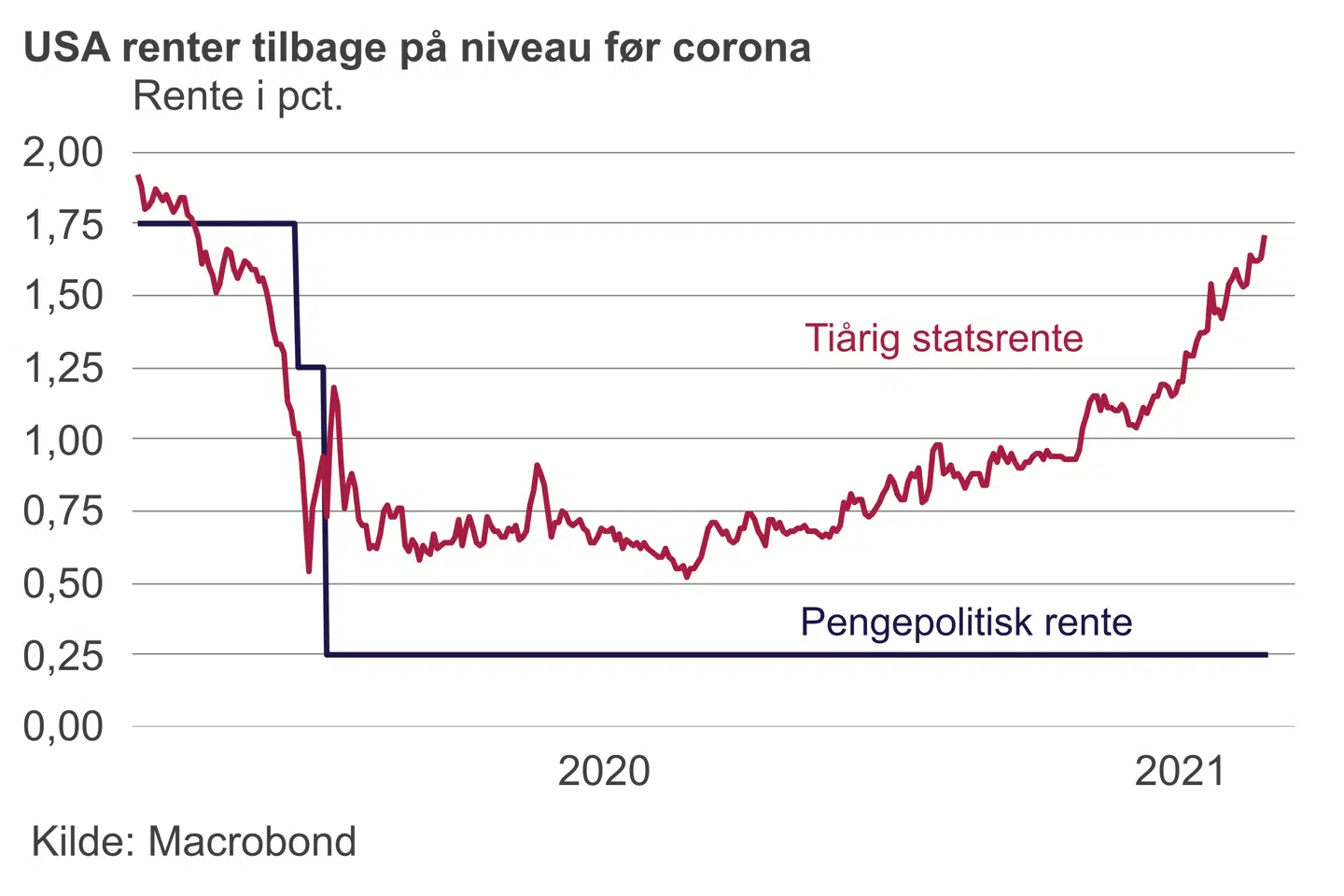

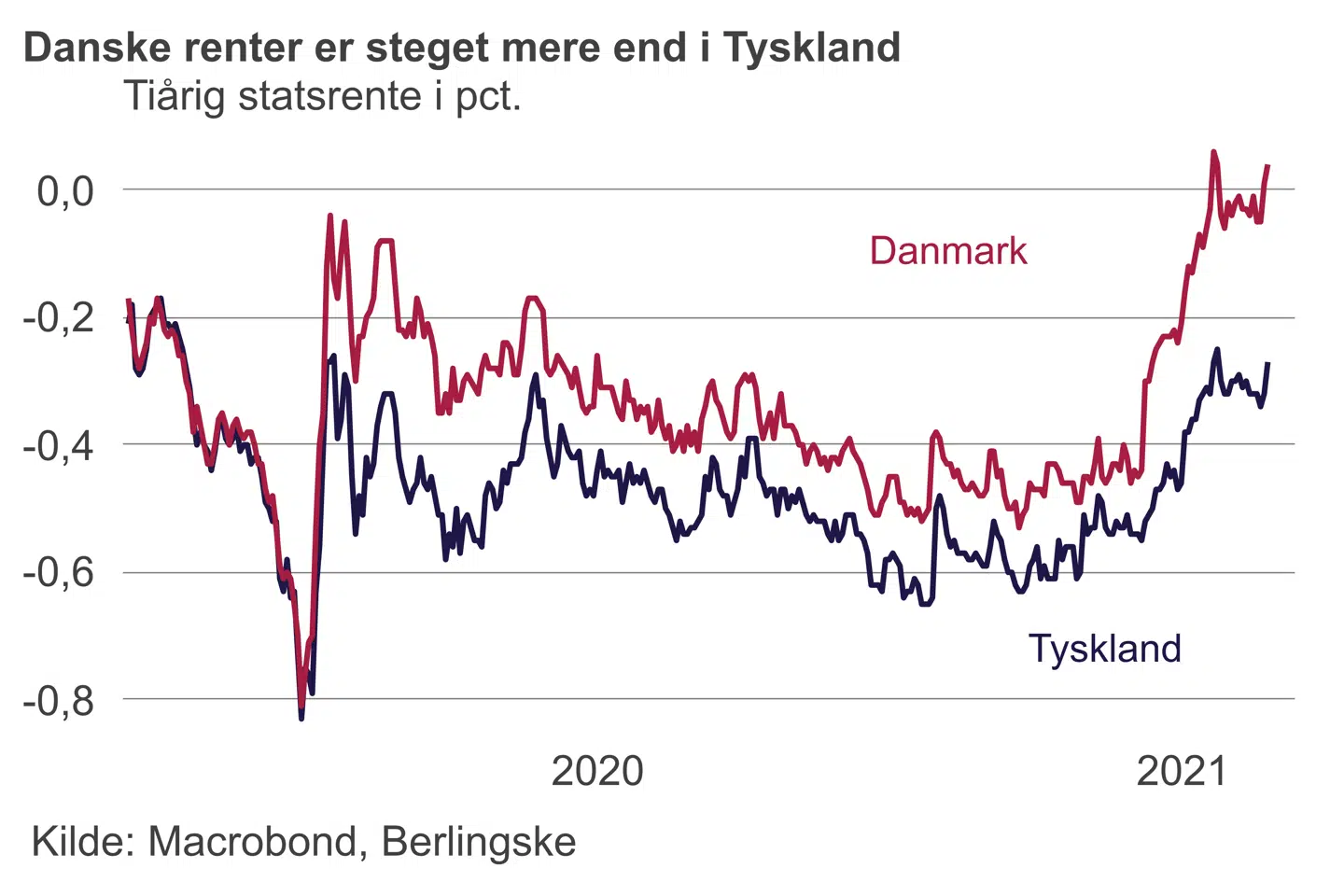

De tiårige amerikanske statsrenter er steget med mere end et helt procentpoint siden efteråret. Europæiske og danske renter er slet ikke fulgt med op, men vi følger tendensen i de amerikanske renter både op og ned. Tidligere var der også mere sammenhæng mellem niveauet i de lange renter, men det har ECB midlertidigt sat en stopper for.

Den tiårige statsrente er nu over 1,7 procent i USA, men fortsat omkring nul i Danmark og negativ i Tyskland.

Kommer der inflation i Europa?

Det, som for alvor kan få billedet til at ændre sig for danske boligejere, er, hvis den europæiske rentefortælling også begynder at ændre sig. For på et tidspunkt åbner vi, og i EU bliver der også pumpet gigantiske summer ud i økonomien – ikke bare i år, men også i de kommende år. Så kan det være, at der også kommer lidt mere inflation på denne side af Atlanten.

Når genåbningens opsving også rammer Europa, vil diskussionen om retningen i pengepolitikken også tage til, alene fordi tiltagene fra ECB er så ekstreme. Skal ECB til evig tid holde en negativ rente? Før coronakrisen talte flere ledende centralbankfolk i euroområdet om, at de negative konsekvenser af negative renter var voksende. Så hellere bruge opkøb af obligationer i en krisesituation.

Hvor længe skal ECB blive ved med at købe uendelige mængder obligationer i coronaens hellige navn med det faktiske formål at holde Italiens statsrenter nede?

Det er disse forhold, der nu bliver sparket ind i den finanspolitiske debat om, hvorvidt den store gældsopbygning under coronakrisen udgør et problem eller ej. Hvis statsrenterne er negative, nul eller ekstremt lave, er det nemt at håndtere meget større gældsniveauer.

I takt med at renterne bevæger sig opad, vil den større gæld begynde at æde af de løbende indtægter i form af højere renteudgifter. Det vil vi sagtens kunne håndtere herhjemme, men et højere renteniveau vil alt andet lige betyde lidt mindre plads til offentligt forbrug.

I USA er gælden det seneste år steget med over 4.500 milliarder dollar – eller 28.000 milliarder kroner – og vil stige yderligere. Så betyder en stigende rente pludselig en hel del for de finanspolitiske udsigter. Omfanget af gæld kan derfor ikke ignoreres til evig tid.

Næsten ingen tør tale om det

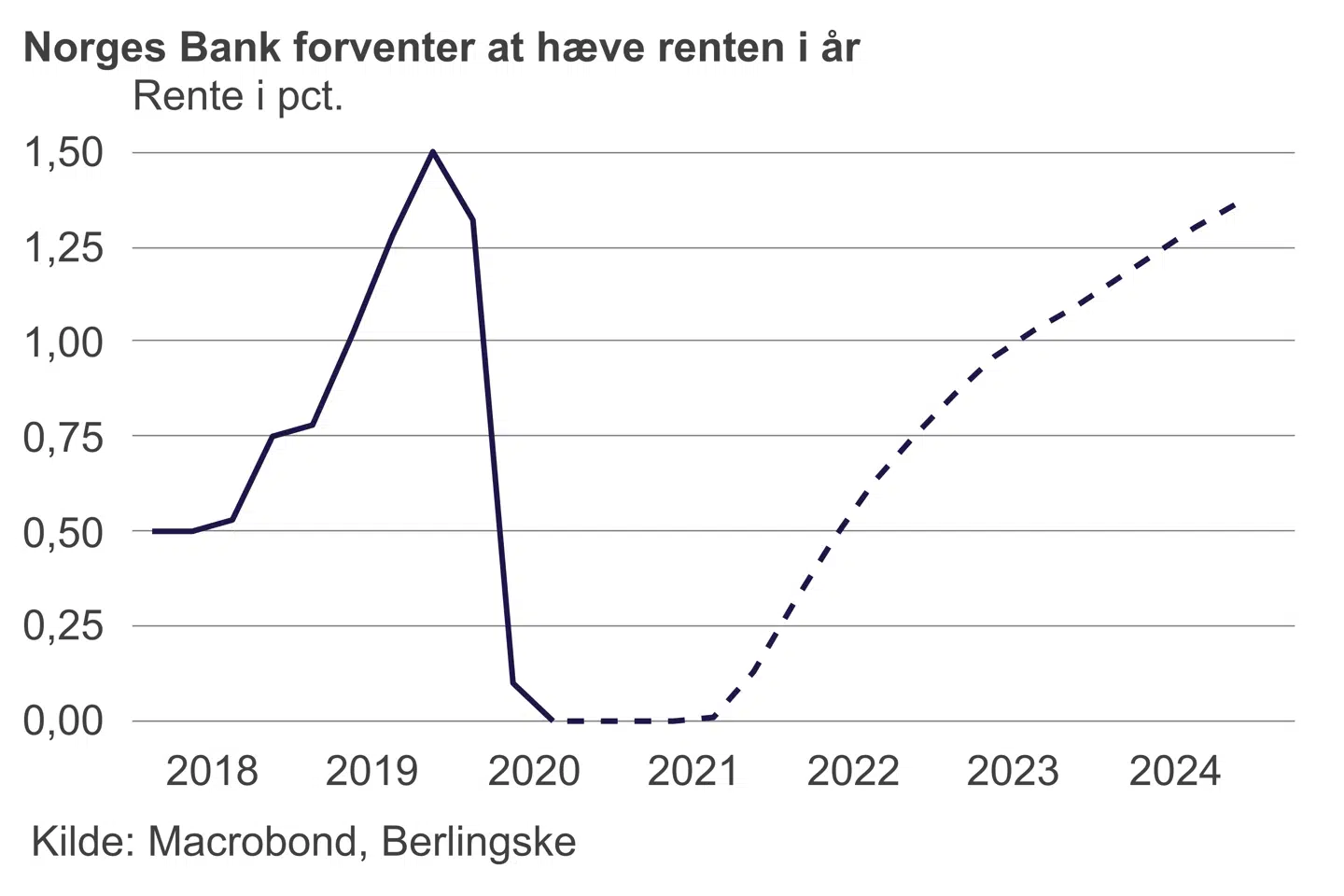

Den første vestlige centralbank, der åbent har talt om en tilbagevenden til noget mere normalt for pengepolitikken, er Norges Bank, der i denne uge fremrykkede forventningen til den første renteforhøjelse til allerede dette efterår.

Centralbankchef Øystein Olsen udtalte, at »udsigterne og risikobilledet tilsiger samlet set en fortsat ekspansiv pengepolitik«. Men »når der er klare tegn på, at forholdene i økonomien normaliseres, vil det igen være rigtigt at hæve styringsrenten fra dagens niveau«.

Norges Bank påpegede også, at »en lang periode med lave renter forøger faren for, at finansielle ubalancer opbygges«. Det er centralbankslang for overophedning på boligmarkedet. Norske boligpriser er også eksploderet det seneste år.

Norges Bank er ikke ECB, og der er mange faktorer, der tilsiger et lavt renteniveau i euroområdet. Blandt andet at det enorme gældsbjerg ikke giver råd til særlig meget højere renter.

Men kombinationen af ekstremt lempelig pengepolitik og finanspolitik er en helt anden situation end efter finanskrisen, hvor finanspolitikken ikke kun var paralyseret, men hvor eurokrisen skyllede ind med direkte opstramninger.

Lige nu er der ingen, der udfordrer den europæiske pengepolitik, hvilket er præcis, som ECB vil have det. Men den tid kommer – og den kommer tidligere, end mange tror. Så vil tiltrækningskraften fra de højere amerikanske renter blive større, og ECB skal finde en balance mellem museskridt i retning af en normalisering af pengepolitikken og risikoen for en gigantisk markedseffekt, når de finansielle markeder opdager, at ECB ikke til evig tid kan skrue op for stimulansen.

Det kan meget vel være, at den negative rente er væk inden udgangen af næste år, men at ECB så i stedet drejer fokus mod at holde de lange renter nede i en længere periode gennem køb af obligationer.

For danske boligejere kunne det – noget usædvanligt – betyde, at renten på lån med kort rentebinding stiger mere end de lange renter.

Både for boligejerne og den finanspolitiske debat vil de ydre rammer ændre sig, når vi bliver sluppet ud fra coronarestriktionernes jerngreb. Det er kun godt – og et sundt tegn på, at vi bevæger os tilbage til noget lidt mere normalt. Også selvom renterne skal forblive meget lavere, end vi historisk har været vant til.

Del:

Andre læser også

Økonomi

Her gør de det, som vi drømmer om - hverdag og fest er på vej tilbage

Økonomi

USA brager frem – måske det allerede er ved at være for meget af det gode

Kommentar

Renterne har taget et hop: Hysteriet viser, hvor sygt renteniveauet er