Europæisk økonomi bliver indhentet af de gamle problemer i 2019

Det nye år begynder med en lang liste af overleverede problemer fra 2018, og præsident Trump svinger fortsat taktstokken over de økonomiske udsigter. Den globale vækst har tabt fart, og især Europa ser ud til at få et svagt år.

USAs præsident Trump og Kinas præsident Xi spiller hovedrollerne på den økonomisk-politiske scene i 2019. NICOLAS ASFOURI

Da vi for et år siden hoppede ind i 2018, var det med store forventninger til den globale økonomi. Euroområdet så ud til at få sidste bedste vækstår i årtier, Asien buldrede derudaf, mens den værste frygt om præsident Trumps handelspolitik ikke havde vist sig – og skattelettelser ville sætte yderligere fart på økonomien.

Meget er anderledes i år, og udsigterne for den globale økonomi er i bedste fald blandede, men med betydelige risici. Vi står over for et år, hvor en række kræfter kan gøre rigtig ondt: politiske udfordringer, centralbanker, høj gæld og en naturlig afmatning efter en længere periode med høj vækst. Det betyder ikke, at den globale økonomi står over for en hård opbremsning, men en længere periode med moderat vækst vil føles køligere og risikere at forstærke politiske spændinger i en række lande.

Præsident Trump i centrum

Centralt står præsident Trump. Amerikansk økonomi ser ud til at være vokset med over tre pct. i 2018, hvor medvinden fra skattelettelser, lempelige afskrivningsregler for investeringer og øgede offentlige udgifter har domineret over usikkerheden fra en tiltagende handelskrig. Spørgsmålet er i hvor høj grad, virksomhederne bliver tilbageholdende, hvis straftolden på 200 mia. dollar af kinesiske varer hæves fra ti til 25 pct. i marts.

Virksomhederne og husholdningerne er fortsat optimistiske, og især husholdningerne har mulighed for at holde en pæn forbrugsvækst, blandt andet også ved lidt lavere opsparing og mere gæld. Et svagt boligmarked og problemer i markedet for erhvervsobligationer trækker ned i udsigterne. Væksten i den offentlige efterspørgsel vil tiltage yderligere, og på trods af handelskrig kan USA være en positiv overraskelse i år.

Europæisk nedkøling

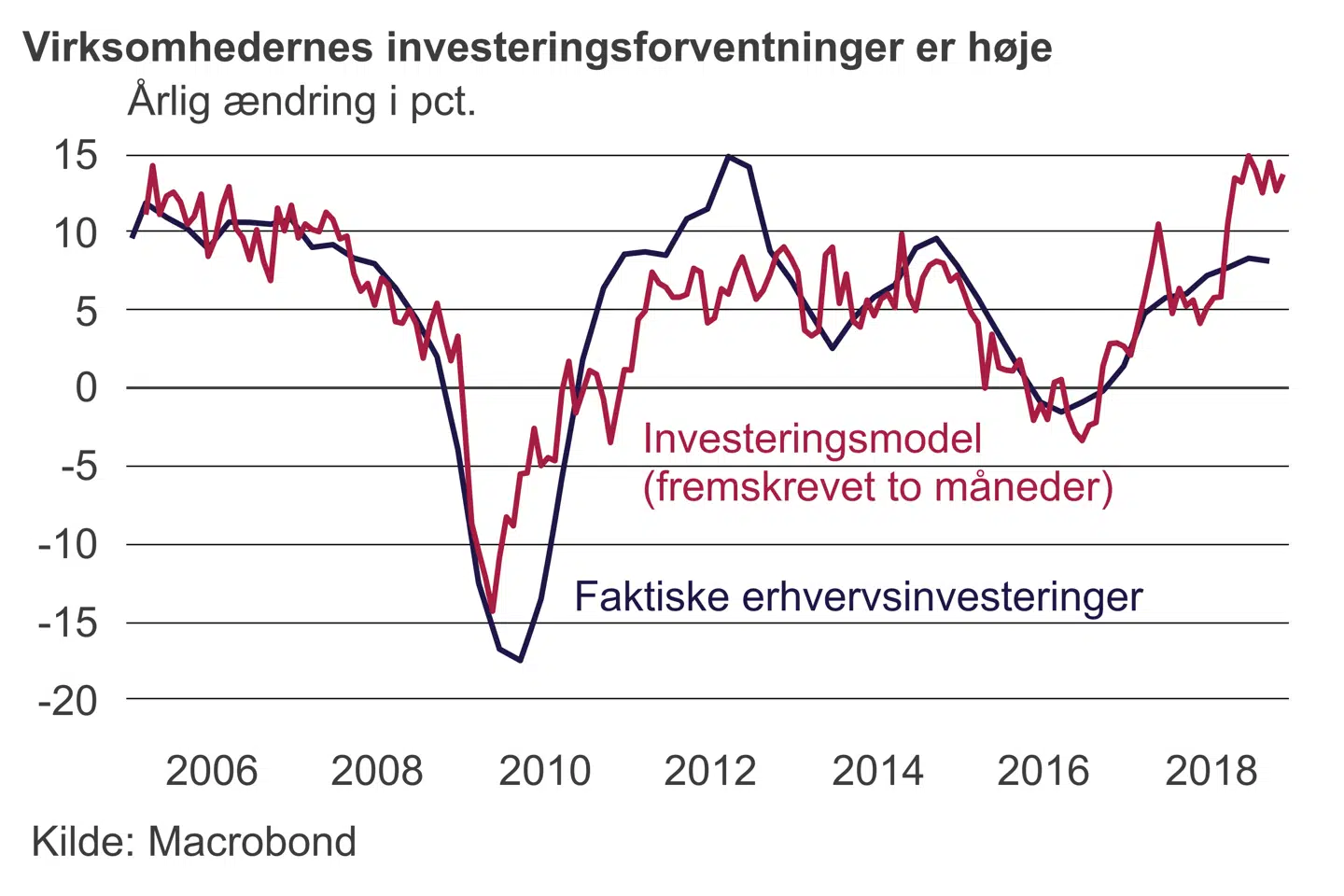

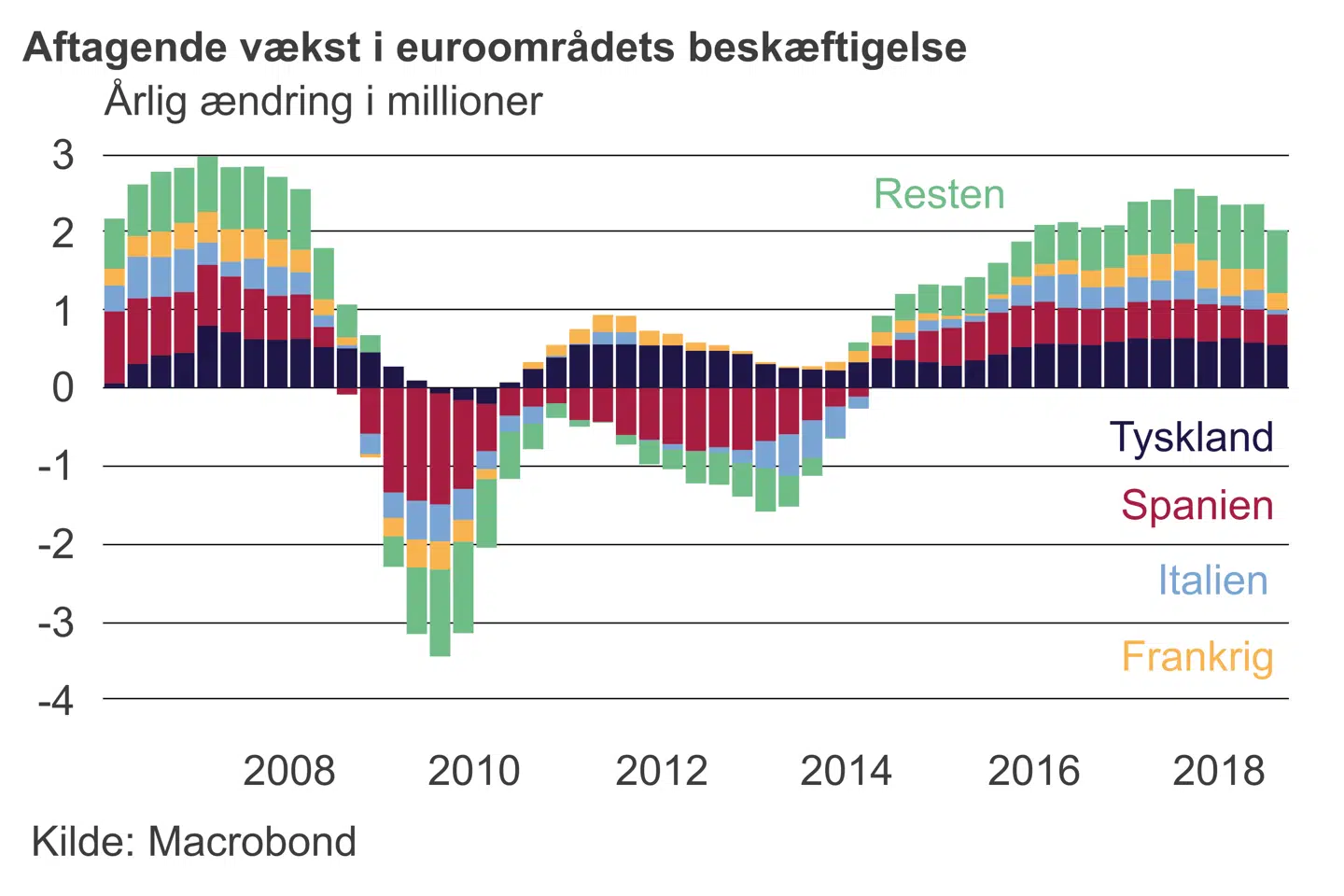

Udover USA er det svært at finde de rigtig positive historier. I Europa er skyggen fra de amerikanske handelskrige med til at dæmpe investeringslysten. Samtidig vil Brexit nu (sandsynligvis) være en kendsgerning, og fortidens forbrugsfest i Storbritannien er samtidig ved at blive indhentet af virkeligheden. Det kan blive et meget trist vækstår på de britiske øer. Optimismen i euroområdet er på retur, men niveauerne peger fortsat mod en moderat vækst. Privatforbruget kan nemt vise sig at være den helt store negative overraskelse; tilbagevenden til tidligere tiders »normal« er ikke givet. Til gengæld er der plads til en lidt mere lempelig finanspolitik i Tyskland – og den politiske dynamik peger også i den retning.

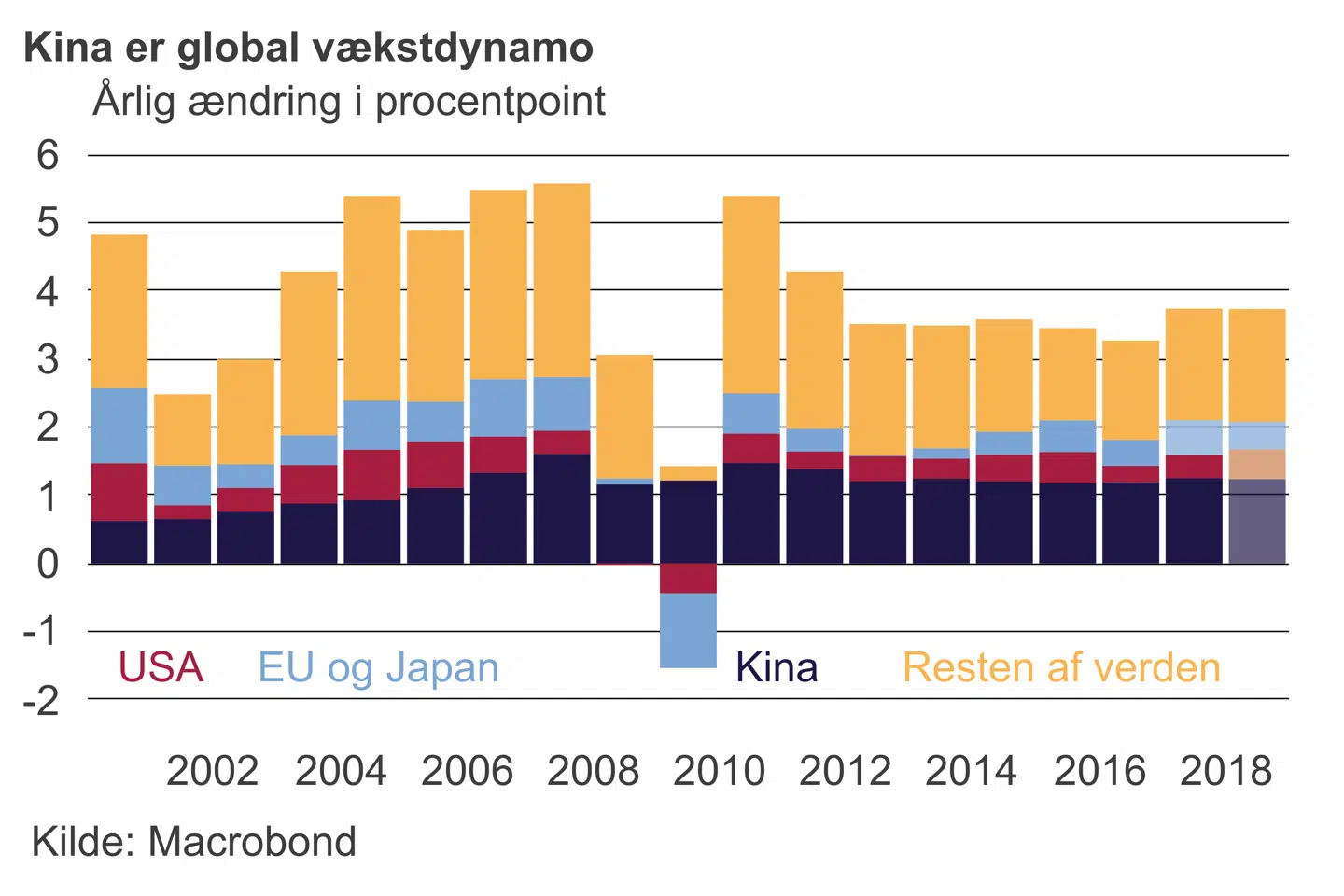

Asien har været en vigtig global vækstdynamo og også været en kilde til fremgang for europæiske virksomheder. Især Kina ser nu lidt svagere ud, og bilsalget har været faldende det sidste halve år. Det er også noget, som europæiske virksomheder har flaget op som en risikofaktor. Ikke overraskende viser tal for udenrigshandlen en opbremsning: lavere global efterspørgsel og amerikanske handelssanktioner har sat sine tydelige spor. Kinesisk eksport har et højt indhold af importerede komponenter, og dermed kan svag import ligeså godt afspejle svag eksport som svagere indenlandsk omsætning.

Andre steder i Asien er indenlandsk efterspørgsel en vigtig komponent, og her vil strammere finansielle forhold lægge en dæmper på væksten. Men Asien vil fortsat levere langt størstedelen af fremgangen i den globale økonomi og dermed cementere skiftet i økonomisk dominans fra Atlanterhavsregionen til nye vækstøkonomier.

Privatforbrug afgørende

Herhjemme betyder de svagere internationale konjunkturer, at privatforbruget bliver endnu vigtigere i forhold til vækstudsigterne. Mangel på arbejdskraft er en vækstdæmpende faktor ikke bare herhjemme, men også i andre nordeuropæiske lande. Det skyldes blandt andet, at vækst og indkomstforhold i Østeuropa er kraftigt forbedret de seneste år, hvilket giver mindre nettotilstrømning end tidligere. Vores skandinaviske naboer ser også rimelig fornuftige ud. Norge har rigelig modstandskraft i finanspolitikken, og i Sverige vil nye skattelettelser modvirke noget af effekten fra boligmarkedet og lidt højere renter.

Del:

Andre læser også

Økonomi

Fem faktorer, der truer væksten i 2019

Økonomi

Analyse: Derfor står Kinas økonomi i et vadested

Økonomi

Nyt stort fald i tysk erhvervstillid peger på global afmatning