De moderate vækstudsigter for 2019 er behæftet med betydelige risici og hviler på virksomhedernes og husholdningernes ukuelighed i en turbulent og larmende verden. Meget kan gå galt – især på den politiske scene. Og det er ikke kun præsident Trump, der leverer skytset.

Risikoen for en større økonomisk afmatning forstærkes af politiske udfordringer, især i Europa. ZAKARIA ABDELKAFI

Der er rigeligt at tage fat på, når risiciene for 2019 skal opridses. De fleste er politiske, men ikke alle. Vi er langt inde i et opsving, og et grundlæggende spørgsmål er, om den vækstmodel, der har virket hidtil, også fremover kan levere. Det er ikke så sikkert. I Europa står franske budgetudsigter og Brexit højt på listen over bekymringer. Vi har udvalgt fem faktorer, der kan udfordre de moderate vækstudsigter:

Klimatiltag giver mere tumult

Når den globale elite samles i Davos senere i januar til World Economic Forum, vil signalet givetvis være, at klimakampen er vigtigere end alt andet. Men selvom politiske ledere fejrede fremskridt på det seneste COP24-møde, er det ikke sikkert, at befolkningerne er lige så begejstrede.

For de brede befolkningsgrupper har det igangværende opsving ikke givet den fremgang og følelse af økonomisk sikkerhed, som man kunne have håbet. Urolighederne i Frankrig udspringer af højere skatter på benzin og diesel; klimaplanerne fordrer, at den økonomiske vækst bremses i de udviklede økonomier, og at der skal overføres store midler til udviklingslande for at hjælpe med implementering af deres klimamål. Højere skatter og flere midler til udviklingslande kan udløse mere politisk modstand. Det kan give yderligere handlingslammelse og momentum til antiklimabevægelser. Der er valg til Europa-Parlamentet i maj.

Optrapning af handelskrigen

USA og Kina er i gang med de forhandlinger, som kan føre til en afslutning på den igangværende handelskrig inden den 1. marts. Der er blevet sendt signaler fra Beijing om indrømmelser, men spørgsmålet er, om man vil lave andet end kosmetiske forandringer af sin »Made in China 2025«-strategi. Hvis hardlinerne i Det Hvide Hus sætter kursen, kan 2019 blive året, hvor handelskonflikt og det militære kapløb mellem USA og Kina fusionerer. Det kan give en krise af en helt anden dimension, end vi taler om på nuværende tidspunkt.

Mens USA har overtaget i forhold til at lægge straftold på varer, har Kina tre økonomiske atomvåben: en forbrugerboykot af amerikanske virksomheder, en begrænsning af eksport af sjældne jordarter (Kina står for over 90 pct. af den globale produktion) og et udsalg af amerikanske statsobligationer, hvoraf Kina ejer for omkring 1.000 mia. dollar. En implementering af ét af disse værktøjer vil få Washington op i det røde felt.

Og så har vi længe ignoreret risikoen for en amerikansk handelskrig med EU.

Fed-stramninger giver chokbølger

Den amerikanske centralbank hævede renten på mødet i december og signalerede flere renteforhøjelser i 2019, omend i lidt lavere tempo end tidligere. Stramningsforløb fra Federal Reserve udgør altid en risiko for den globale økonomi; ikke så meget på grund af opbremsningen af amerikansk vækst, men mere som følge af de afledte effekter på det globale finansielle system.

Aktiemarkederne er allergiske overfor renteforhøjelser, og nye større kursfald kan blive en realitet, hvis de økonomiske nøgletal svækkes samtidig med at pengepolitikken strammes. Risikoen er også særlig udpræget for de nye vækstøkonomier, hvor en kombination af højere renter og en styrket dollar tidligere har givet markante rystelser. Landene er mere robuste end tidligere, men eksempelvis Argentina, Tyrkiet og Sydafrika er i markedernes søgelys. Brasilien kan spille en positiv modvægt, hvis den nye regering lever op til målsætningen om store økonomiske reformer. Hold øje med Brasilia i årets begyndelse.

Skuffende europæisk vækst

ECB nedjusterede i december forventningen til væksten i 2019 i euroområdet til 1,6 pct. Risikoen er klart, at der kommer betydeligt større nedjusteringer i løbet af foråret, end vi forventer på nuværende tidspunkt. Det kan sætte en stopper for væksten i beskæftigelsen og dermed bidrage til øget social uro.

En kraftig afmatning vil skabe et stort dilemma for ECB. Pengepolitikken er fortsat ekstremt vækstunderstøttende, men har nok mistet meget af sin evne til at påvirke realøkonomien. Skal Frankfurt fortsætte med den planlagte normalisering af pengepolitikken, selvom vækstudsigterne forværres yderligere? Hvad kan ECB gøre, hvis der sker en kraftig forværring? Opkøb af endnu flere statsobligationer virker ikke som en særlig effektiv metode, i lyset af at væksten aftog, mens opkøbsprogrammet fortsat kørte. Og skal man købe op, mens Frankrig bryder det finanspolitiske regelsæt? En svækkelse af vækstudsigterne kan skubbe den første renteforhøjelse ud til 2020 – det vil så også gælde for Nationalbanken.

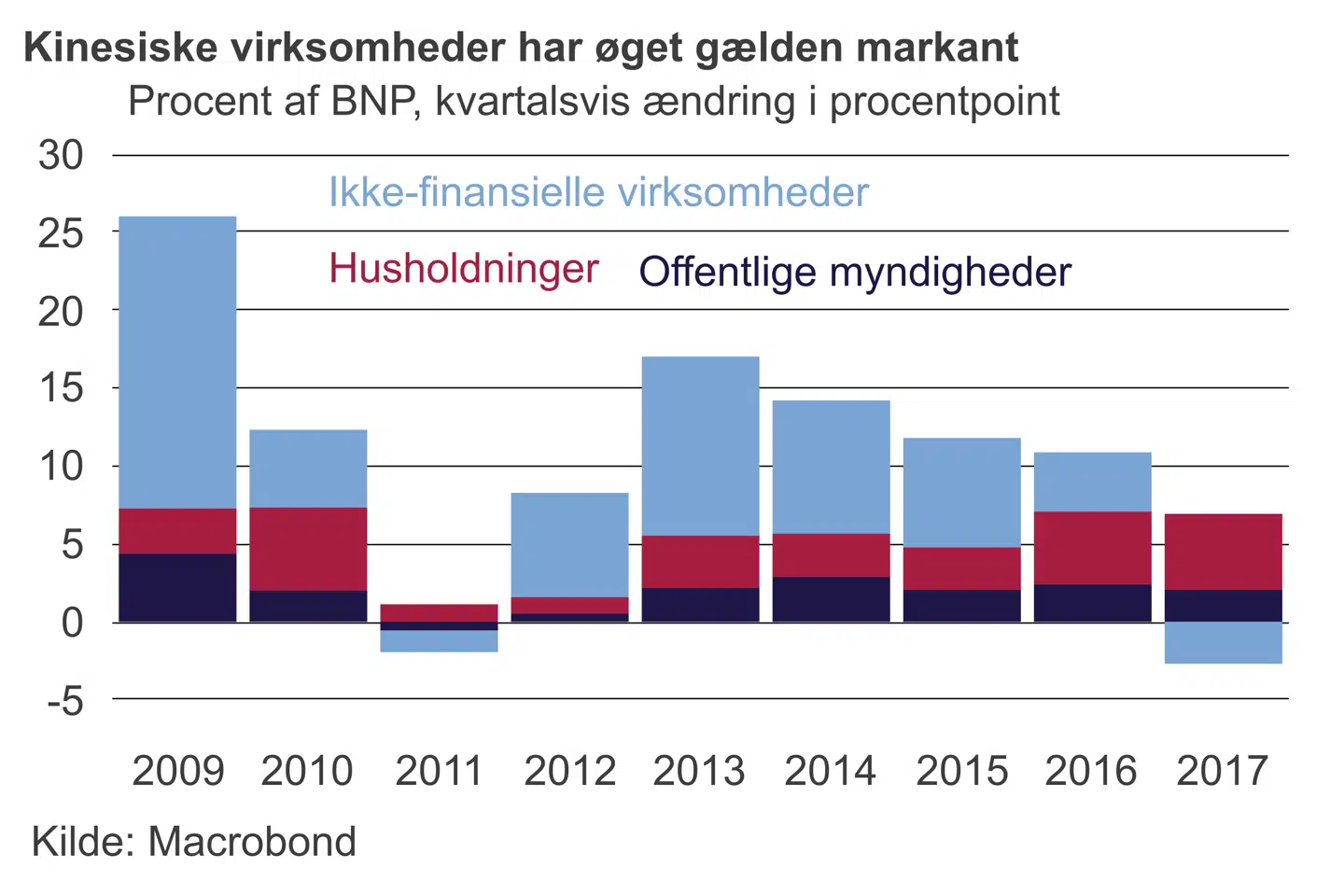

Kinas økonomi bremser kraftigt op

Nøgletal for privatforbruget, industriproduktionen og udenrigshandlen peger mod en afmatning i kinesisk økonomi som følge af handelskrigen med USA, men også indenlandske forhold spiller ind. Regeringen er trådt til med de sædvanlige stabiliseringstiltag: lempelser af de finansielle forhold, skattelettelser og infrastrukturelle investeringer. Det udgør en stigende risiko for kinesisk økonomi, at myndighedernes tiltag ikke formår at løfte aktiviteten, fordi virksomhedernes gæld i forvejen er rekordhøj, og de lavest hængende infrastrukturelle frugter allerede er plukket. Vil husholdningerne begynde at spare mere op? En mere brutal afmatning i aktiviteten vil måske blive forsøgt kamufleret i de officielle nøgletal, men en indikator på, at jobvæksten er bremset op, er en større grad af social uro.

Del:

Andre læser også

Økonomi

Europæisk økonomi bliver indhentet af de gamle problemer i 2019

Business

Økonomisk analyse: Modvind for dansk eksport i 2019

Aktier

Analyse: Store aktiekursfald vækker bekymring – og mere turbulens kan være på vej