Børsbarometer: Det var en sjov aktiefest – men kommer tømmermændene nu?

Forbrugerpriserne banker i vejret i USA, og inflationen er nu den højeste, den har været i over 30 år. Hvordan den amerikanske centralbank reagerer kan være afgørende for aktier. Hvis der kommer forventninger om hurtigere renteforhøjelser, kan det lukke aktiefesten og sætte en stopper for yderligere gevinster i 2021

Prisen på blandt andet brugte biler skyder i vejret i USA, og det har skabt den højeste inflation siden 1990. Justin Sullivan/AFP/Ritzau Scanpix

Okay investor, det her bliver vi altså nødt til at tale om – alvorligt.

Mens aktiemarkeder i USA og Europa fortsat slår rekorder, er der et efterhånden ikke så lille problem, der er ved forvandle sig til en trussel. Det er inflationen, især i USA. I denne uge fik vi dugfriske tal for oktober, der viste, at forbrugerpriserne i sidste måned steg 6,2 procent. Og det var 6,2 procent. Det er højt, overraskende højt. For bare et år siden lå den på 1,2 procent, og inflationen i USA er nu på det højeste niveau siden 1990.

Det er et problem på mange fronter. Det udhuler husholdningernes købekraft og lægger pres på virksomhederne, der nu skal give højere lønninger og betale mere for deres materialer. Det risikerer at afmatte den amerikanske økonomi, og Deutsche Bank nedjusterede for eksempel prompte sin vækstprognose for USA, da inflationstallet kom ud.

Hvad gør Jerome Powell, chef for den amerikanske centralbank, nu? Inflationen er langt over hans målsætning på to procent. Kevin Dietsch/Pool/Reuters

Samtidig giver det en kæmpe hovedpine for den amerikanske centralbank, Federal Reserve. I mange måneder har banken stædigt holdt fast i, at den høje inflation bare er »midlertidig« og derfor afvist at hæve renterne. I en verden, hvor alt er relativt, har banken da på sin vis også ret – som vores økonomiredaktør Ulrik Bie plejer at sige, så er »alt midlertidigt i forhold til universets uendelighed – også Lyngby Boldklubs mesterskabstørke, der nu har varet siden 1992.«

Men inflation på 6,2 procent er svær at ignorere, og Federal Reserve får virkelig svært ved at sidde de seneste tal overhørig. Det er også den besked, man får fra finansmarkedet, der nu har priset mindst to renteforhøjelser ind i 2022. I sidste uge regnede man kun med en. Hos Nordea forudser man nu, at den pengepolitiske stramning vil gå endnu hurtigere, og vi får renteforhøjelser i juni, september og december næste år.

Ingen turbulens – endnu

Om centralbanken i Washington vil være helt så aggressiv er uklart, og derfor har vi heller ikke set obligationsmarkedet gå amok endnu. Jovist, renten på ti-årige amerikanske statsobligationer – verdens vigtigste – tog et ordentlig hop efter inflationstallene, men den ligger stadig kun omkring 1,6 procent, hvilket næppe kan give anledning til panik.

Det er dog ikke utænkeligt, at aktiemarkedet skal omstille sig til tanken om, at renterne kommer til at stige to gange i 2022. Det vil sige, at der er en masse investorer, der skal ud og gentænke deres strategier. Skal jeg købe flere bankaktier, der jo traditionelt stiger, når renterne går op? Skal jeg sælge de dyrt prissatte, rentefølsomme indeks, som det it-tunge Nasdaq og det danske eliteindeks, C25?

Obligationsinvestorerne sidder også med store overvejelser. Hvis renterne stiger hurtigere end ventet, skal jeg så ud af obligationsmarkedet? Obligationskurserne falder nemlig, når renterne stiger, og omvendt. Ipek Ozkardeskaya, senioranalytiker hos Swissquote, frygter, at vi slet ikke har set skalaen af renteturbulens udfolde sig endnu, og at jo længere Federal Reserve venter med at sætte renten op, desto voldsommere bliver reaktionen på finansmarkedet.

Super.

Gode nyheder efterlyses

Dertil kommer, at den høje inflation kommer på et tidspunkt, hvor vi i forvejen er ved at løbe tør for gode nyheder. Siden begyndelsen af oktober har vi været velsignet af bomstærke regnskaber, der blandt andet har hjulpet det toneangivende amerikanske S&P 500-indeks til at stige næsten ti procent på bare fire uger. Selv i dette turboladede aktiemarked er det en imponerende spurt.

Men nu er regnskabssæsonen ved at være slut, og når vi leder efter den næste katalysator til at holde kursfesten i live, er den svær at spotte.

De dårlige nyheder er til gengæld nemme at få øje på. En fjerde bølge af coronapandemien skyller i øjeblikket ind over Europa og truer med nedlukningerne. Det har ikke før været et problem for aktiemarkedet, der selv i de mest deprimerende covidperioder har scoret rekorder på daglig basis.

Det så vi for eksempel i december sidste år, hvor virussen spredte sig hurtigt, samtidig med at danske aktier steg fem procent på en måned. Denne forunderlige dynamik skyldes primært centralbankernes støttepakker, men med inflationen på himmelflugt er det svært at se dem trække flere kaniner op af den pengepolitiske hat. Og hvis de gør, kan det endda skabe endnu mere markedsballade på grund af frygt for en overophedning og endnu højere inflation. En ond cirkel med andre ord.

Risiko for »betydelige fald«

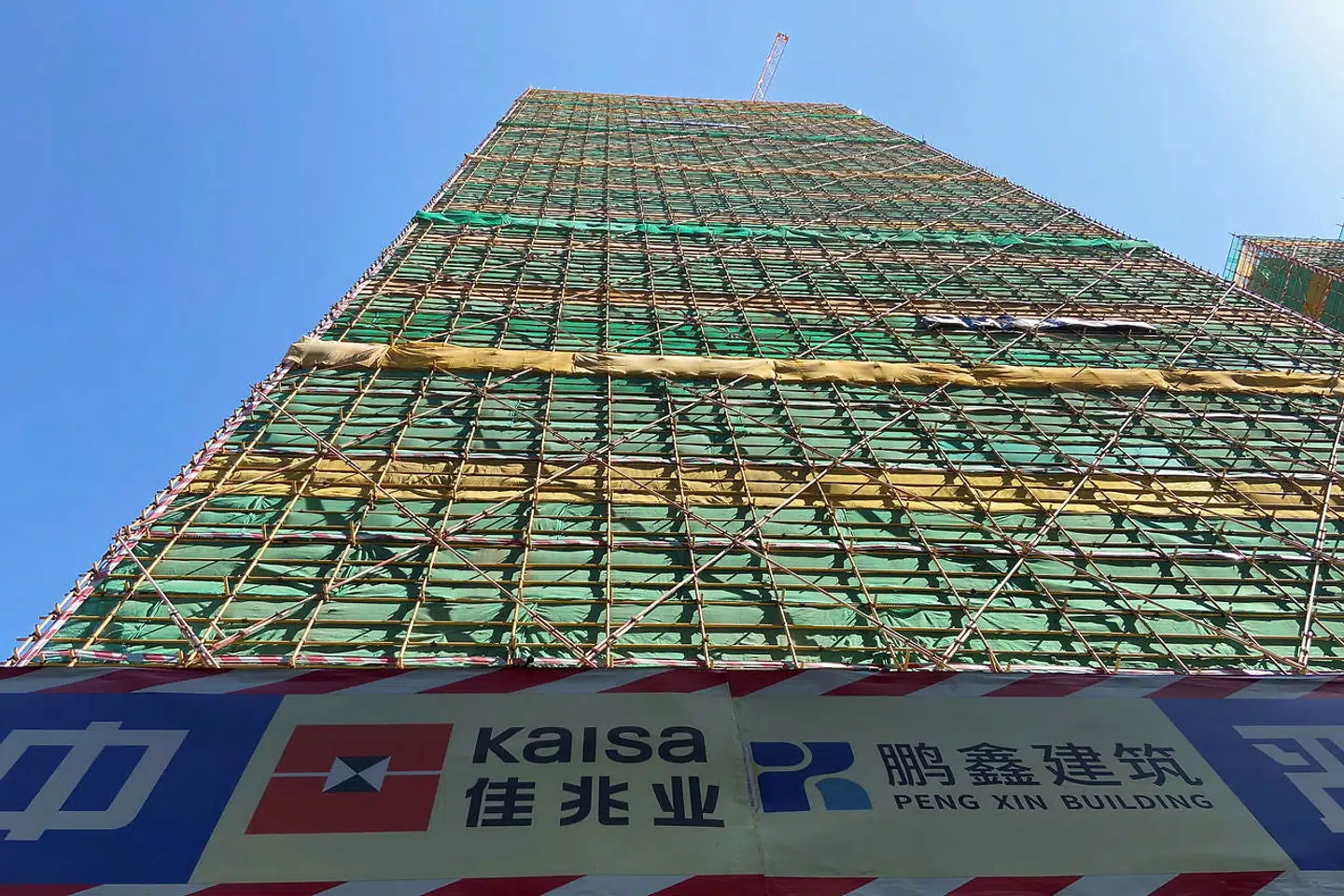

Derudover spøger problemerne i den kinesiske ejendomssektor stadig. Evergrande er på magisk vis ikke gået konkurs, men usikkerheden er begyndt at sprede sig. Nu er den næstmest forgældede entreprenør, Kaisa Group, nemlig også tæt på at gå i betalingsstandsning, og bekymringen hos internationale investorer er, at det dybt forgældede kinesiske ejendomskorthus snart vælter og trækker verdensøkonomien med sig ned.

Problemerne i den kinesiske ejendomssektor har spredt sig. Nu er det entreprenøren Kaisa, der frygtes at kollapse. DAVID KIRTON/Reuters

Smid så lige truslen om en russisk invasion i Ukraine, en forsyningskrise og eksploderende energipriser oven i hatten, og konturerne af seriøs modvind er ved at tegne sig. Federal Reserve var selv ude i løbet af ugen og advare om, at aktiemarkedet står over for »betydelige fald«, hvis corona, Kina eller stigende renter lægger en dæmper på økonomien. Især efter det seneste år, hvor aktier bare er gået op, op, op.

Men en potentiel pause i opturen er måske ikke så slem. Globale aktier er trods alt steget 20-25 procent siden nytår, og det er altså ikke normalen på finansmarkedet. Ender vi på nogenlunde de her niveauer, vil S&P 500 for eksempel have haft sit tredjebedste år i næsten 20 år. Og det er der vel næppe nogen, der brokker sig over.

Del:

Andre læser også

Aktier

Amerikansk centralbank advarer: Aktier står over for »betydelige fald«, hvis økonomien går i stå

Aktier

Børsbarometer: Aktiefesten lever – og vi kan takke disse to mænd