Tysk industri i slæbegear – global bekymring stiger

Efter dårlige tyske nøgletal i sidste uge var der forstærket fokus på dagens tal for tysk erhvervstillid i marts. Der var ikke meget at råbe hurra for. Det går lidt bedre i byggeriet og servicesektoren, men den toneangivende industrisektor sank dybere ned i mismodet.

Tysk industri har oplevet en bemærkelsesværdig opbremsning i både aktivitet og optimisme det seneste halve år. Der er ikke noget, der tyder på en hurtig vending. Focke Strangmann/EPA/Ritzau Scanpix

Meget svage signaler fra den tyske industri var i fredags med til at øge bekymringen for de globale vækstudsigter og sende aktierne nedad. Det blev forstærket af fald i de lange amerikanske renter, og dermed har det amerikanske forsøg på at booste aktiemarkedet haft præcis den modsatte effekt.

En række valutaer i vækstøkonomierne (emerging markets) er også blevet svækket. Aktiekurserne faldt kraftigt i Asien i løbet af natten, mens europæiske aktiemarkeder er mere blandede her til formiddag.

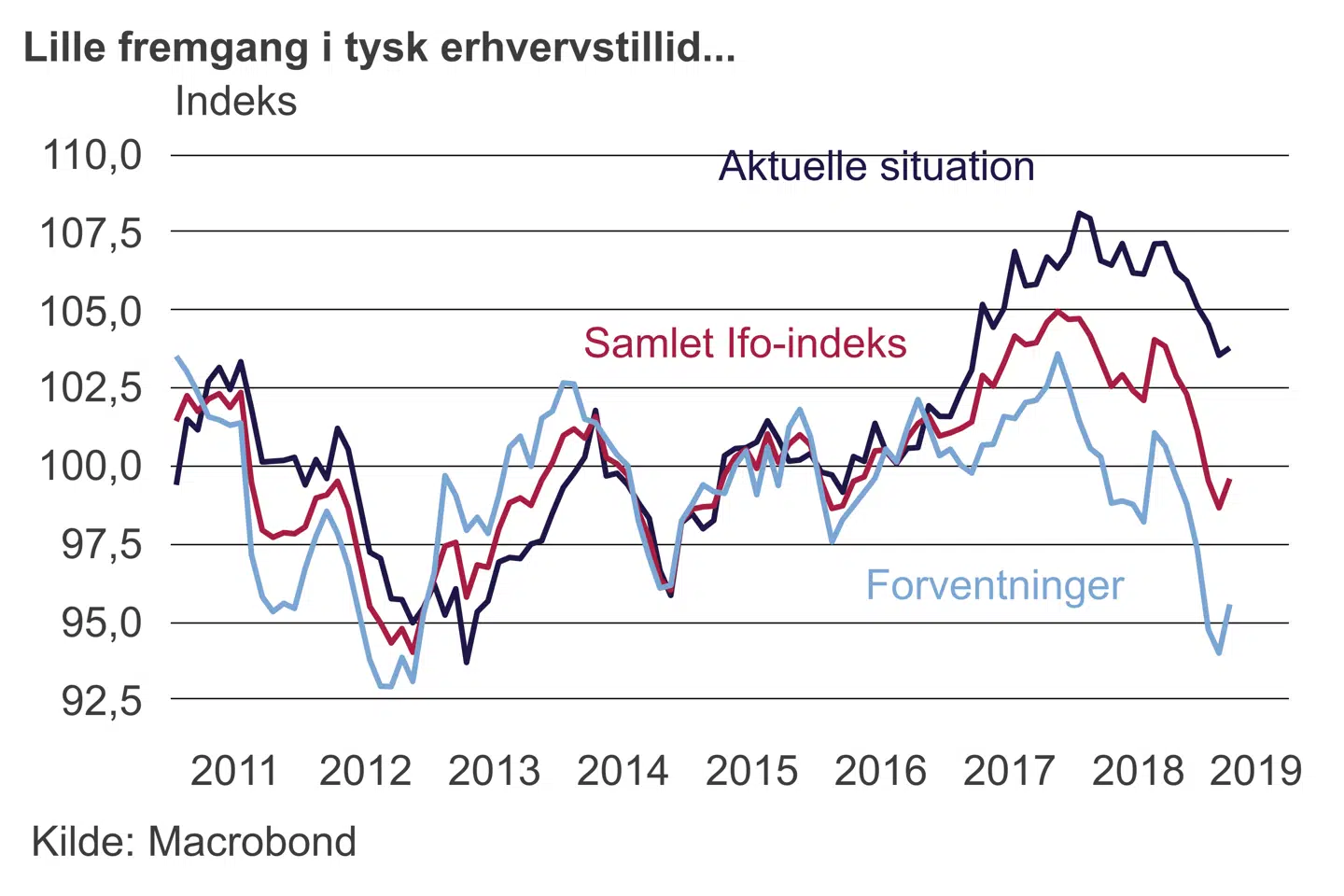

Bekymringen for vækstudsigterne betød, at der var ekstra fokus på den tyske erhvervstillid (Ifo) i marts, der kom mandag formiddag. På overfladen så det lidt bedre ud med en synlig forbedring i forventningerne til fremtiden, mens vurderingen af den aktuelle situation var nogenlunde uforandret. Det er den første månedlige stigning, siden den tyske optimisme påbegyndte sin rutsjetur i august 2018.

På trods af stigningen roder forventningerne stadig rundt nede i kulkælderen på samme niveau som under eurokrisen i 2012. Svækkede forventninger til fremtiden kan forplante sig til realøkonomien, hvis virksomhederne bliver mere tilbageholdende med ansættelser og ikke mindst investeringer i produktionsudstyr.

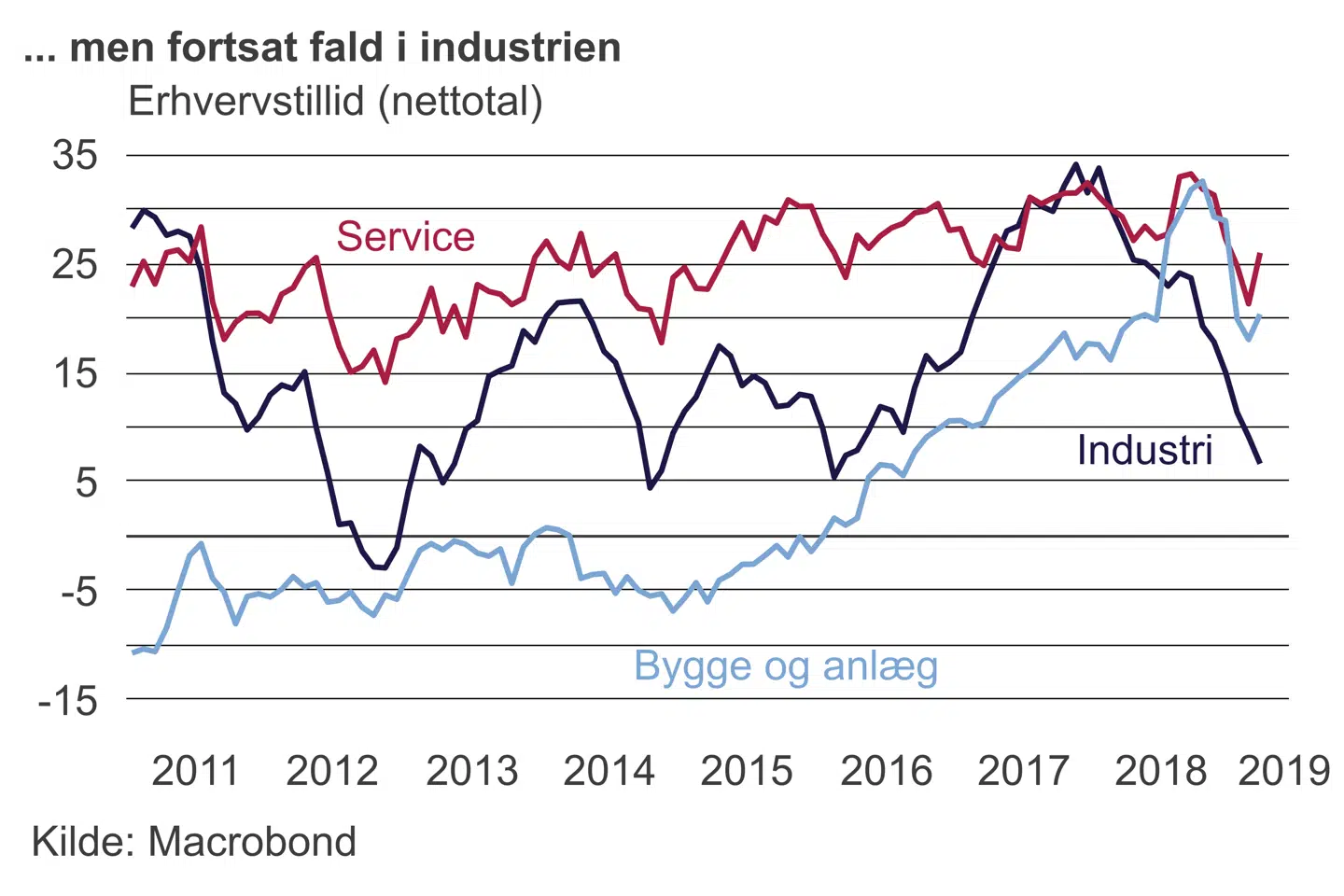

Når man kradser lidt i overfladen, er tallet dog knap så positivt – og ikke forskelligt fra signalerne i fredags. Der var således en forbedring i service- og byggesektoren, der begge er rettet mod den indenlandske økonomi. Købekraften i husholdningerne er høj, og staten er i færd med at forøge investeringerne i infrastruktur, så der burde være lidt mere medvind herfra.

Til gengæld faldt optimismen i industrien yderligere. De aktuelle forhold er fortsat ret pæne, men forventningerne til omsætningen seks måneder frem faldt dybere ned i noget, der peger mod recession. Sammenholdt med udviklingen i ordreindgangen tyder det på en fortsat tilbagegang i den globale industrisektor. Signalerne fra de store amerikanske industrivirksomheder har også peget mod betydelig svaghed, og i Kina er der – på trods af forbedring senest – også i bedste fald nulvækst i industrien.

Impotente centralbanker

Paradoksalt kommer de seneste fald i aktiekurserne, efter at både de amerikanske og europæiske centralbanker har lempet pengepolitikken i forhold til det, der var forventet for bare få måneder siden. Den manglende evne til at skabe aktiebegejstring hænger blandt andet sammen med den manglende evne til for alvor at påvirke realøkonomien. Udsigterne for den økonomiske vækst i Europa er fortsat på retur, mens væksten i USA ser nogenlunde fornuftig ud på trods af svækkelse i tillidsbarometre.

Der er flere politiske begivenheder, der bidrager til en underliggende nervøsitet. I Europa er Brexit en hæmmende faktor, mens den uafsluttede handelskrig mellem USA og Kina er begyndt at trække ned. Derfor vil der være fokus på ugens handelsforhandlinger i Beijing mellem kinesiske og amerikansk topfolk. Og mon ikke præsident Donald Trump udsender et tweet om, at der er gode udsigter for en aftale. Man skulle jo nødigt have, at aktiemarkedet tænkte på egen hånd.

Ulrik Harald Bie er Berlingskes økonomiske redaktør

Del:

Andre læser også

Økonomi

Tysk industri er dybt deprimeret – aktierne falder

Økonomi

USAs centralbankchef fuldfører bemærkelsesværdig kursændring