Højeste boligrente i næsten et årti: »Betydelig risiko for faldende boligpriser«

Renterne fortsætter med at banke i vejret, og mandag åbnede Realkredit Danmark for 30-årige lån med afdrag og en fast rente på fire procent. Boligmarkedet har indtil videre vist sig at være modstandsdygtig over for de højere renter, men nu advarer cheføkonom om, at det kan føre til prisfald især i de store byer.

Særligt ejerlejligheder og huse i de store byer kan blive hårdt ramt af de stigende renter, vurderer eksperter. Mathias Svold

Boligrenterne er allerede banket i vejret i 2022, og der er endnu ikke udsigt til, at de køler af over de kommende måneder.

Mandag tog de endnu et hop, og for første gang siden 2013 er der nu åbnet for 30-årige fastforrentede lån med afdrag på fire procent. For bare fem måneder siden lå renten på det toneangivende lån på 1,5 procent, og i starten af 2021 var den helt nede i 0,5 procent.

»Det er helt vildt det, som sker med renterne i øjeblikket. Og dagen i dag er absolut ingen undtagelse, hvor kurserne på de fastforrentede lån falder som en sten. Boligejerne står lige nu med de højeste renter i næsten et årti,« siger Brian Friis Helmer, privatøkonom hos Arbejdernes Landsbank.

»Det er slet ikke noget, som jeg havde regnet med. Havde du spurgt mig ved nytår, havde jeg sagt, at vi ved udgangen af 2022 ville have en rente på 2,5 procent, maksimalt tre procent.«

Mere turbulens i vente

De seneste voldsomme rentestigninger skyldes primært den høje inflation og centralbankernes forsøg på at tøjle den. I USA ligger inflationen på over otte procent, mens den i euroområdet er over syv procent. Begge steder er det langt over centralbankernes mål om inflation på to procent, og derfor er de begyndt at røre på sig.

Den amerikanske centralbank Federal Reserve serverede i sidste uge sin største rentestigning i over 20 år og indikerede, at flere store stramninger kan være på vej, højst sandsynligt henover de kommende måneder.

I Europa har Den Europæiske Centralbank (ECB) ikke sat renten op endnu, men forventes at trykke på aftrækkeren henover sommeren og gøre endegyldigt op med negative renter inden udgangen af året.

For danske boligejere betyder det, at der formentligt venter mere renteturbulens forude, siger Brian Friis Helmer.

»Det er utroligt svært at navigere i det her marked i øjeblikket. Meget af rentestigningen er kommet på forventningerne om, at centralbankerne fortsætter med at stramme op, og jeg vil sige, at det ikke er usandsynligt, at renten kommer højere op,« siger han.

»Noget af mandagens stigning stammer fra sidste uge, hvor den amerikanske jobrapport viste, at der er stærk beskæftigelse i USA, som sætter yderligere blus under stramningerne i pengepolitikken. De tal kom ud relativt sent i fredags, så vi ser først noget af effekten nu,« tilføjer han.

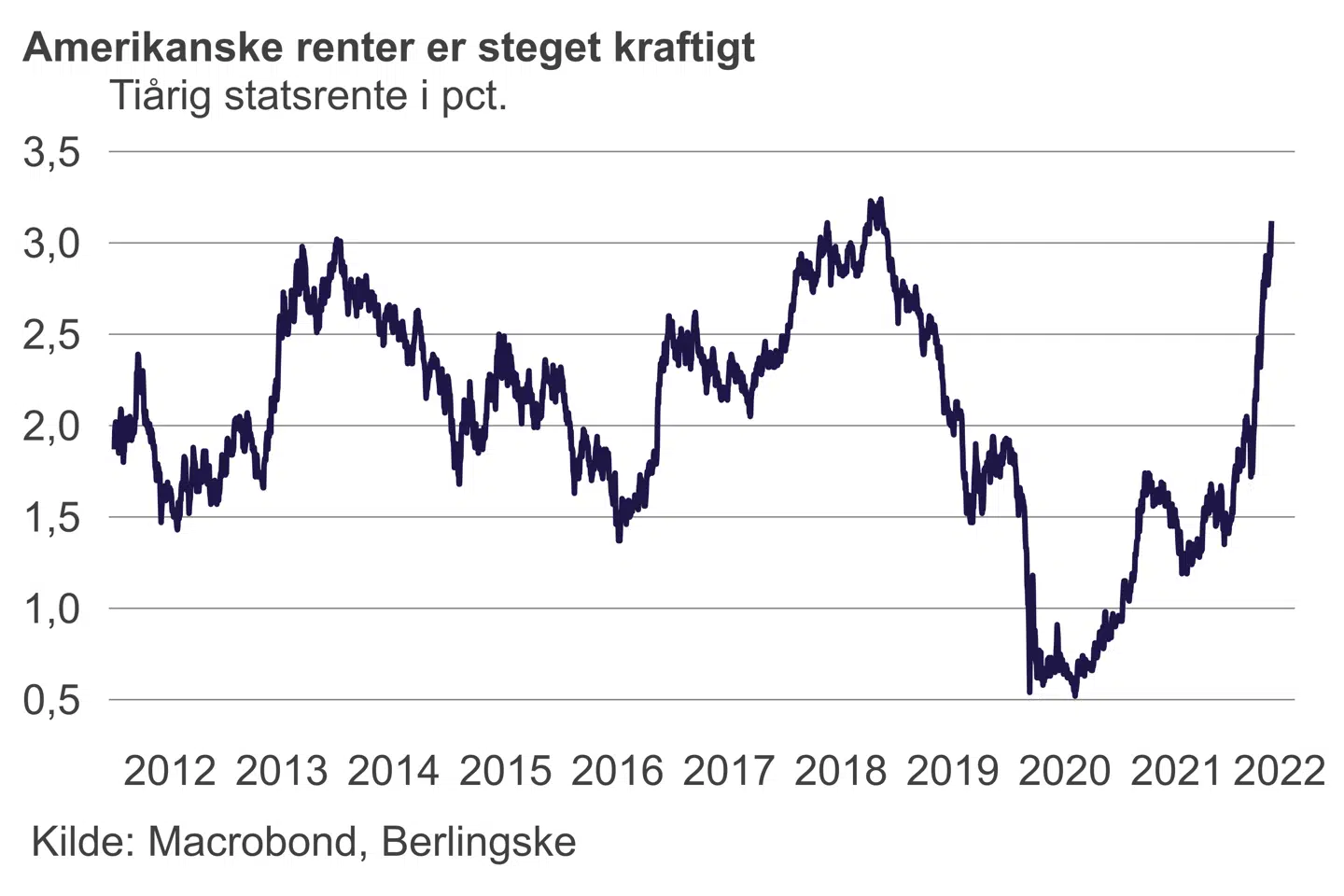

De stærke amerikanske jobtal har også hjulpet til at sende renten på tiårige amerikanske statsobligationer op i 3,2 procent – det højeste niveau siden 2018. Det har samtidig pustet til nedturen på aktiemarkedet, der mandag igen led store tab. Det danske eliteindeks, C25, dykkede over tre procent og har nu mistet næsten 20 procent siden nytår.

»Betydelig risiko for prisfald«

De seneste dages himmelflugt i renterne fik mandag Realkredit Danmark til at åbne for fastforrentede 30-årige lån med fire procent i rente. Det gælder både lån med afdrag og ti års afdragsfrihed. Indtil nu har det ellers kun været fastforrentede lån med 30 års afdragsfrihed, der har haft en rente på fire procent. Det vil sige, at det fra starten af året – hvor et fastforrentet lån lå til 1,5 procent – er blevet 565 kroner dyrere om måneden at låne en million kroner efter skat. Ydelsen på den afdragsfrie variant er steget med 1.405 kroner ifølge Realkredit Danmarks udregninger.

Indtil videre har de højere renter ikke sendt boligpriserne sydpå, men cheføkonom hos Realkredit Danmark Christian Hilligsøe Heinig vurderer, at det kun er et spørgsmål om tid, før effekten kan mærkes.

»Der er med vores øjne ingen tvivl om, at de markante rentestigninger vil bevirke en opbremsning på boligmarkedet og en betydelig risiko for faldende boligpriser i løbet af det kommende år eller to i forhold til især vækstområderne, hvor boligmarkedet i forvejen er blevet relativt dyrt i en historisk kontekst,« siger han.

»De stigende lange renter gør det sværere at blive kreditgodkendt til køb af bolig, og samtidig vil der også være en adfærdseffekt, hvor potentielle boligkøbere ikke vil være lige så villige til at strække sig på prisen – og nok gerne vil have et prisnedslag igennem som kompensation for de højere finansieringsomkostninger,« tilføjer han.

Lavt udbud

Hos Nordea deler boligøkonom Lise Nytoft Bergmann analysen af, at de høje renter kan presse dele af boligmarkedet, herunder føre til lavere priser på ejerlejligheder i de store byer og huse i de omkringliggende forstæder. Presset bliver tilmed yderligere forstærket af, at de hurtigt stigende forbrugerpriser og højere varmeregninger gør det svært særligt for førstegangskøbere at komme ind på boligmarkedet, forklarer hun.

»Der vil være steder i landet, hvor vi er bekymrede for boligprisudviklingen. Det skyldes, at priserne i de områder er meget høje, og en rentestigninger slår hårdere igennem, når der er tale om et højere lån end et mindre,« siger Lise Nytoft Bergmann.

Omvendt påpeger hun, at der stadig ikke er meget til salg på boligmarkedet, og sælgerne står dermed i en god situation, fordi der har været flere købere end sælgere i en lang periode. Samtidig går det godt for dansk økonomi, inklusive det danske arbejdsmarked.

Hos Boligøkonomisk Videnscenter vurderer direktør Curt Liliegreen, at boligrentestigningerne kan føre til, at der sker en opbremsning i, hvor hurtigt priserne stiger. Han ser dog endnu ikke noget, der tyder på, at det vil føre til deciderede fald i boligpriserne.

»Vi vil forvente, at vi vil få et dyk i prisstigningstakten, at den måske kommer ned og rører nul – og måske også kommer under nul. Det vil være ganske sundt. Priserne kan ikke blive ved med at stige som under corona, og på et tidspunkt må det holde op og vende tilbage til normalen. Men vi har endnu til gode at se, at vi kommer derhen,« siger Curt Liliegren.

Skær en luns af gælden

For boligejere, der hverken går med købs- eller salgstanker, kan de stigende renter faktisk være gode nyheder. Det skyldes en lidt kompleks mekanisme på det danske realkreditmarked, der kaldes opkonverteringer eller skrå konverteringer.

Fidusen indebærer, at boligejere med fastforrentede lån med en relativ lav kuponrente kan skære en god luns af restgælden. Det kan de, fordi kursen på deres obligationslån er faldet i takt med, at renterne er steget. I obligationsverdenen bevæger renter og kurser sig modsatrettet.

Vi illustrerer det med et eksempel. I Danmark kan man altid indløse sit fastforrentede lån til kurs 100. I øjeblikket ligger kursen på et 30-årigt fastforrentet lån med en rente på én procent på knap 80. Hvis man har lånt en million, koster det altså nu kun 800.000 kroner at indfri det lån, og dermed kan man skære cirka 20 procent af sin gæld.

For at finansiere den indfrielse optager man et nyt lån, og her er der to muligheder:

1. Et nyt, fastforrentet lån til en rente, der nu ligger på fire procent. Det er det, man kalder en opkonvertering.

2. Man optager et flekslån, hvor renten er noget lavere, men til gengæld er mere usikkert. I øjeblikket ligger renten på et femårigt flekslån med afdrag på 1,8 procent.

»Boligejerne er allerede godt i gang med konverteringerne, hvor lånetilbuddene fra realkreditinstitutterne er steget mærkbart,« siger Brian Friis Helmer fra Arbejdernes Landsbank.

»Aktuelt er det især boligejere med 0,5-, 1,0- og 1,5-procents lån, hvor en opkonvertering vil være værd at overveje, da de kan skære en god luns af restgælden.«

Man skal dog huske, at hvorvidt en opkonvertering er en god idé afhænger af den enkelte boligejers tidshorisont og individuelle økonomi.

Del:

Andre læser også

Business

Boligejere flygter fra høje renter over i usikre lån: »Stigningen er kommet pludseligt og overraskende«

Aktier

Børsbarometer: En kovending, panik og et slukket håb: Angsten spreder sig på aktiemarkedet

Økonomi

De har været skindøde i årevis, men nu er de endelig et alternativ til negative renter