Ingen tvivl om, at tysk industri og dermed økonomi har været ramt af et sammenfald af enkeltstående begivenheder i 2018. Forårets strejker og influenzaepidemi blev afløst af dybe problemer i bilsektoren. Men er modvinden isoleret til bilsektoren og dermed midlertidig, eller er man løbet ind i helt sædvanlige sencykliske problemstillinger? Det er ikke helt åbenlyst, at væksten for alvor kommer op i fart.

Væksten i Tyskland vil i høj grad afhænge af, om husholdningerne omsætter en kraftig fremgang i indkomsterne til privatforbrug. CHRISTOF STACHE

For et år siden så det meget lyst ud for tysk økonomi. Den årlige vækst i 4. kvartal 2017 nåede 2,8 pct. båret af både indenlandsk efterspørgsel og den altid effektive tyske eksportmotor. Euroområdet var på vej op i fart, de østeuropæiske eksportmarkeder var i hastig vækst, og ikke mindst Kina tog fra. Husholdningernes finansielle fundament var kraftigt styrket med stigende beskæftigelse og flot vækst i reallønnen.

Nu ser det helt anderledes ud. Væksten blev på kun 1,5 pct. i 2018 og var hovedsageligt drevet af fremgangen i første halvår. Aktiviteten faldt med 0,2 pct. i 3. kvartal, og Berlingske har beregnet den kvartalsvise stigning i 4. kvartal til 0,2 pct. Det er åbenlyst, at bilsektoren og senest problemerne i forhold til de nye udledningstest har trukket ned: Industriproduktionen og industriens ordreindgang var ved årets slutning lavere end et år før, mens husholdningernes bilkøb i 4. kvartal lå otte pct. lavere. Det er det største fald siden 2013.

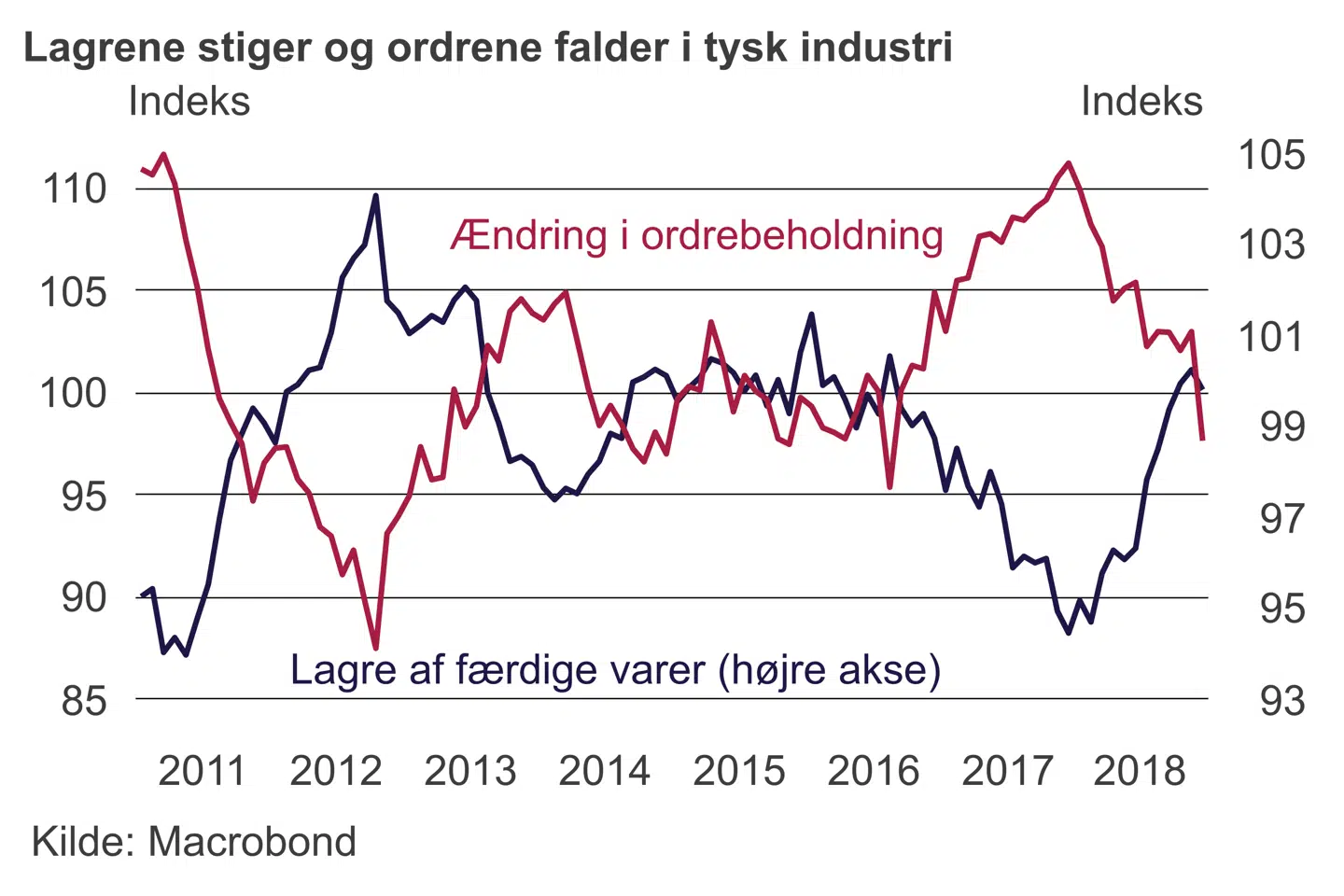

Når de midlertidige problemer i bilindustrien ikke længere trækker ned, vil det blive mere synligt, at svagheden skyldes langt mere end midlertidige problemer. Udsigten til en svag periode generelt i den globale økonomi er en væsentlig faktor. Virksomhedernes lagre af færdigproducerede varer er steget kraftigt, hvilket (medmindre den globale efterspørgsel pludseligt stiger) skal afvikles gennem lavere produktion. Ordrebeholdningen er faldet tilsvarende kraftigt. Der er fortsat et stykke vej til udviklingen under eurokrisen i 2011/12, men det er en bemærkelsesværdig svækkelse. Det er også sket et fald i antallet af industrivirksomheder, der ser mangel på arbejdskraft som hæmmende for væksten, om end niveauet fortsat er tæt på rekordhøjt.

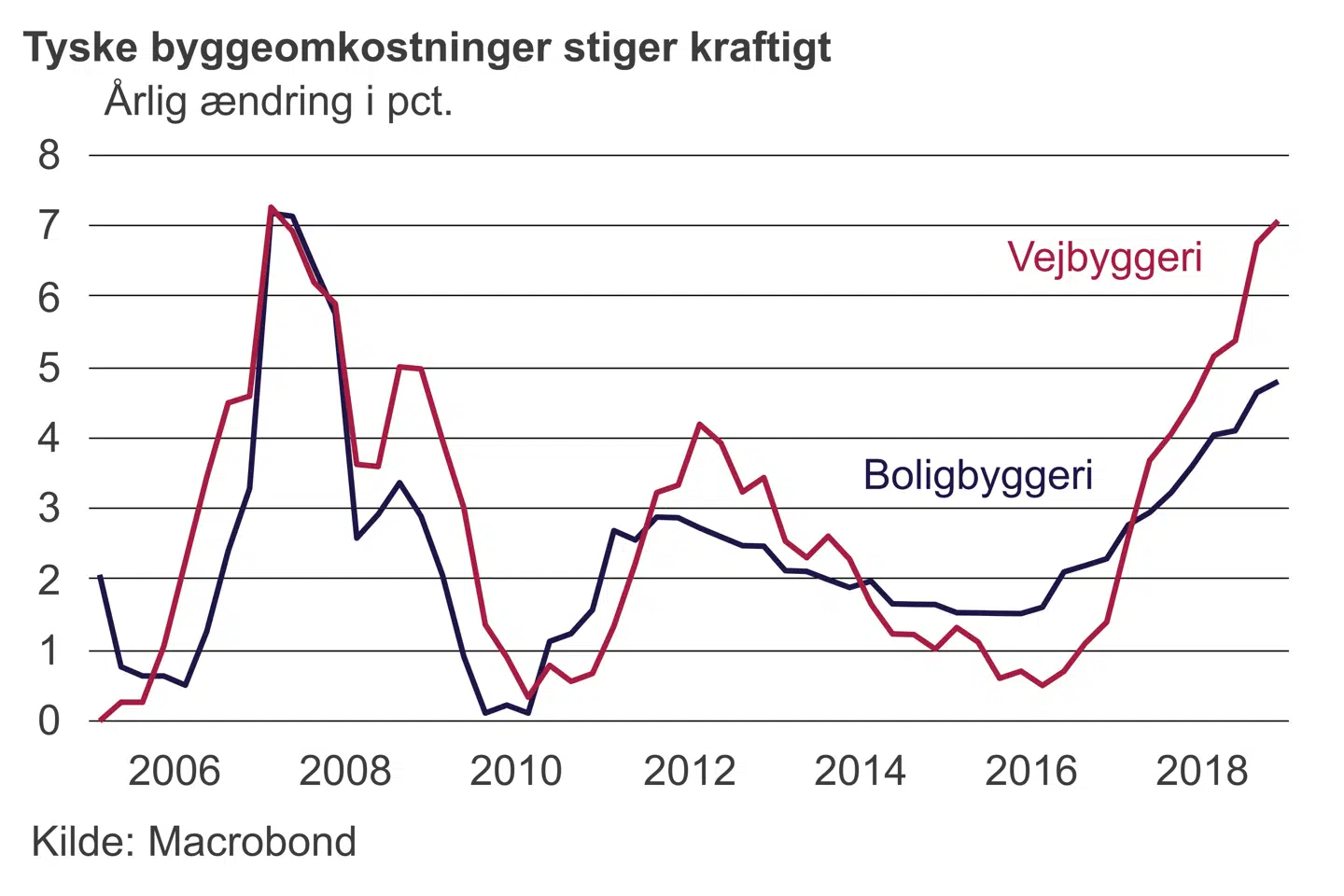

Samtidig er Tyskland ramt af en række sencykliske symptomer, der også indikerer, at gevinsten fra de store reformer før finanskrisen (blandt andet Hartz IV-reformerne) er opbrugt. Beskæftigelsen er rekordhøj og lønvæksten er kraftigt tiltagende. Med en moderat vækst i arbejdsproduktiviteten har stigningen i de tyske enhedslønomkostninger (omkostninger pr. arbejdstime) været højere end i de øvrige store eurolande siden 2012. I alt er de steget 14 pct. mere end i Spanien og syv pct. mere end i euroområdet som helhed. Det betyder eksempelvis også, at omkostningerne i vejbyggeriet nu stiger syv pct. om året, mens boligbyggeriets omkostninger stiger fem pct. En lav rente giver billige finansieringsvilkår, men kraftige omkostningsstigninger fører til mindre rentable projekter og dermed mindre ny aktivitet.

Den Internationale Valutafond nedjusterede i sin vinteropdatering udsigterne for tysk vækst i år til 1,3 pct. Det skyldes i høj grad det svage momentum før og omkring årsskiftet. Ifo-instituttet i München nedjusterede før jul vækstudsigterne for 2019 til 1,1 pct og 1.6 pct. i 2020.

Mange analytikere regner med, at de midlertidige problemer i industrien vil forsvinde og tysk økonomi herefter igen vil vokse pænt. Det er dog langt fra sikkert, og en højere tysk vækst vil nok skulle komme fra en kilde, som vi ikke er vant til: husholdningerne.

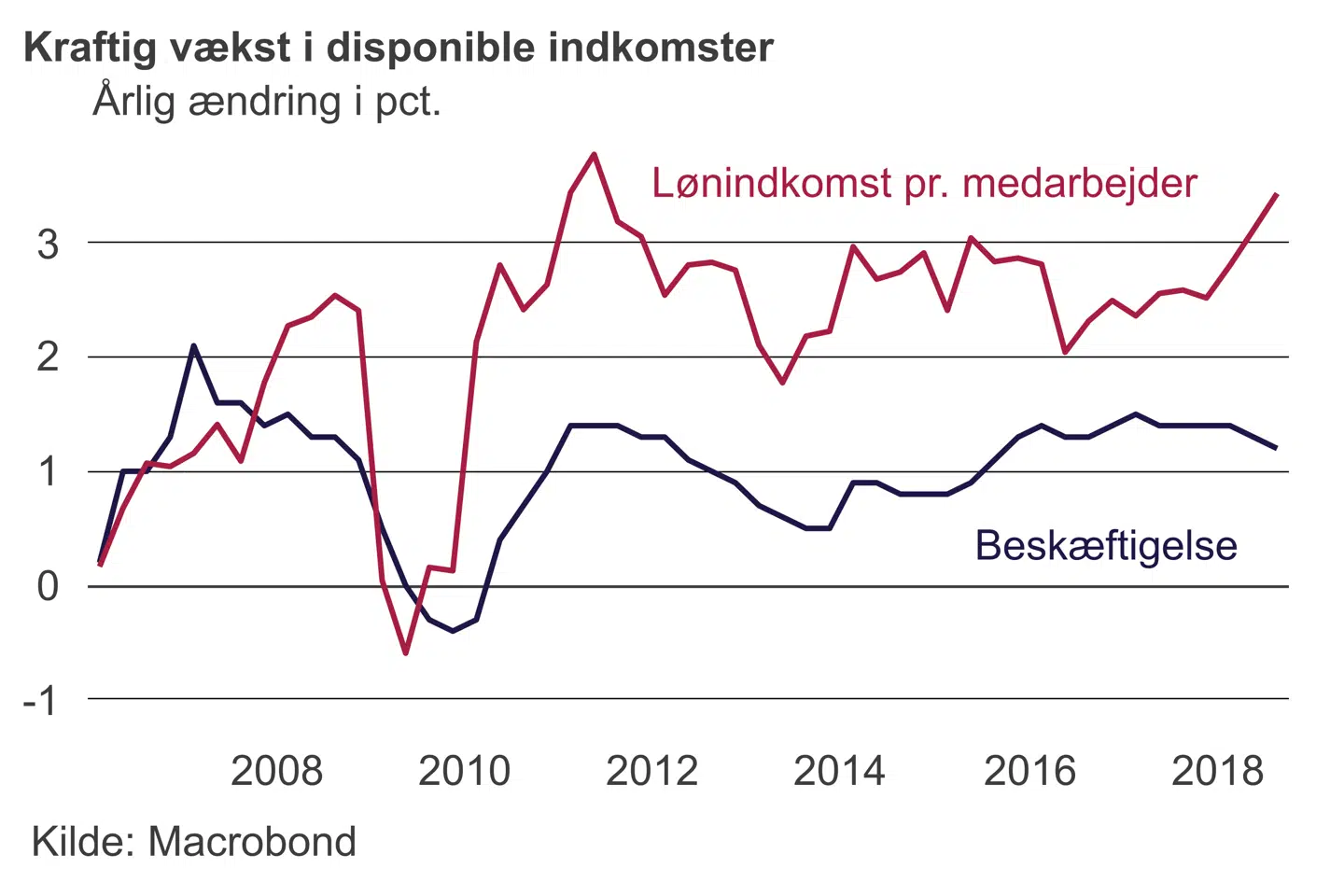

Mens stigende omkostninger er et problem i de konkurrenceudsatte erhverv, har pæne lønstigninger givet en kraftig fremgang i husholdningernes købekraft. Samtidig er prisstigningerne holdt nede af høj global og indenlandsk konkurrence. De senere år er de reale indkomster steget med knap fire pct., og da tyske husholdninger har været tilbageholdende med at forbruge af indkomstvæksten, har opsparingen været stigende siden 2012, og er nu det højeste siden 2008.

Samtidig har regeringen ført en meget forsigtig finanspolitik, hvor gevinsten fra de gode konjunkturer er blevet sparet op; Tyskland har haft overskud på de offentlige finanser siden 2014, og gælden er nedbragt til 60 pct. af BNP. Det er en styrke, at det offentlige og private forbrug har været afdæmpet i den periode, hvor industrien har haft et stort behov for arbejdskraft.

Der sker i år en ret markant lempelse af finanspolitikken, hvor en stor del er rettet mod de lavere indkomstgrupper, eksempelvis højere pensioner og lavere bidrag til arbejdsløshedsforsikring. Den høje opsparing i husholdninger og udsigten til en fortsat flot fremgang i de reale indkomster betyder, at tyskerne har midlerne til at øge forbrugsvæksten, men spørgsmålet er naturligvis om de har tænkt sig at bruge den.

Tysk økonomi har mange styrker, men lider også under en reformtørke det seneste årti. Skal opsvinget forlænges og styrkes, kræver det investeringer i infrastruktur – både fysisk og digitalt – samt en øget digitalisering af erhvervslivet. Ifølge World Economic Forums internationale sammenligning af konkurrenceevne ligger Tyskland bag Rusland og Bulgarien på digital parathed. Internationale organisationer peger på et behov for reformer i store dele af servicesektoren, herunder den finansielle sektor. Det er ikke kun Sydeuropa, der skal lave store strukturreformer for at forblive konkurrencedygtige.

Ulrik Harald Bie er Berlingskes økonomiske redaktør

Del:

Andre læser også

Økonomi

Vintertid i verdensøkonomien

Økonomi

Analyse: Euroområdets værktøjskasse er faretruende tom

Økonomi

Vores tyske naboer kan være på vej i recession – her er landets største udfordring