Analyse: Pas på med at dømme amerikansk økonomi ude

Den amerikanske centralbank risikerer hurtigt at skulle æde sin kursvending igen, for de seneste amerikanske nøgletal er slet ikke så ringe endda. Flot jobvækst i januar og en vending i erhvervstilliden med stigende ordreindgang. Vigtigste advarselslampe er mere pessimistiske husholdninger.

Aktierne er steget, fordi den amerikanske centralbank er vendt i 180 grader i pengepolitikken. Et stærkt arbejdsmarked kan give en ny kursændring senere på året. JOHANNES EISELE

Efter den amerikanske centralbanks panikvending i pengepolitikken onsdag i sidste uge, var der ekstra fokus på fredagens jobrapport fra januar. Ville jobmarkedet bekræfte den svaghed, som har gennemsyret en række tillidsbarometre? Svaret er entydigt nej. Der blev skabt over 300.000 nye job i USA i januar, hvilket er det højeste i elleve måneder. Væksten i beskæftigelsen er tiltaget i løbet af det seneste år og er nu oppe på 1,9 pct. Det er ganske imponerende så langt henne i en konjunkturcyklus. Husholdningernes vurdering af arbejdsmarkedet er også blevet stadig mere positiv, hvilket har trukket flere ind på arbejdsmarkedet og dermed udskudt diskussionen om overophedning.

Det var uvist, hvordan den delvise nedlukning ville ramme jobtallene, men Bureau of Labor Statistics (BLS) vurderer, at det ikke har haft indvirkning på den undersøgelse, der ligger til grund for de månedlige jobtal, men derimod bidraget til en smule til højere ledighed. Det skyldes primært, at hjemsendte medarbejdere har været forvirret om, hvad de skulle svare på spørgsmålet om de »var i arbejde« - og under alle omstændigheder vil det udligne sig i februar. Den føderale beskæftigelse steg faktisk med 1.000 personer i januar, og der er ingen indflydelse på den private sektor.

Ikke overraskende blev jobrapporten fejret med tweets fra Det Hvide Hus. For første gang siden oktober kommenterede præsidenten også på udviklingen i aktiemarkedet.

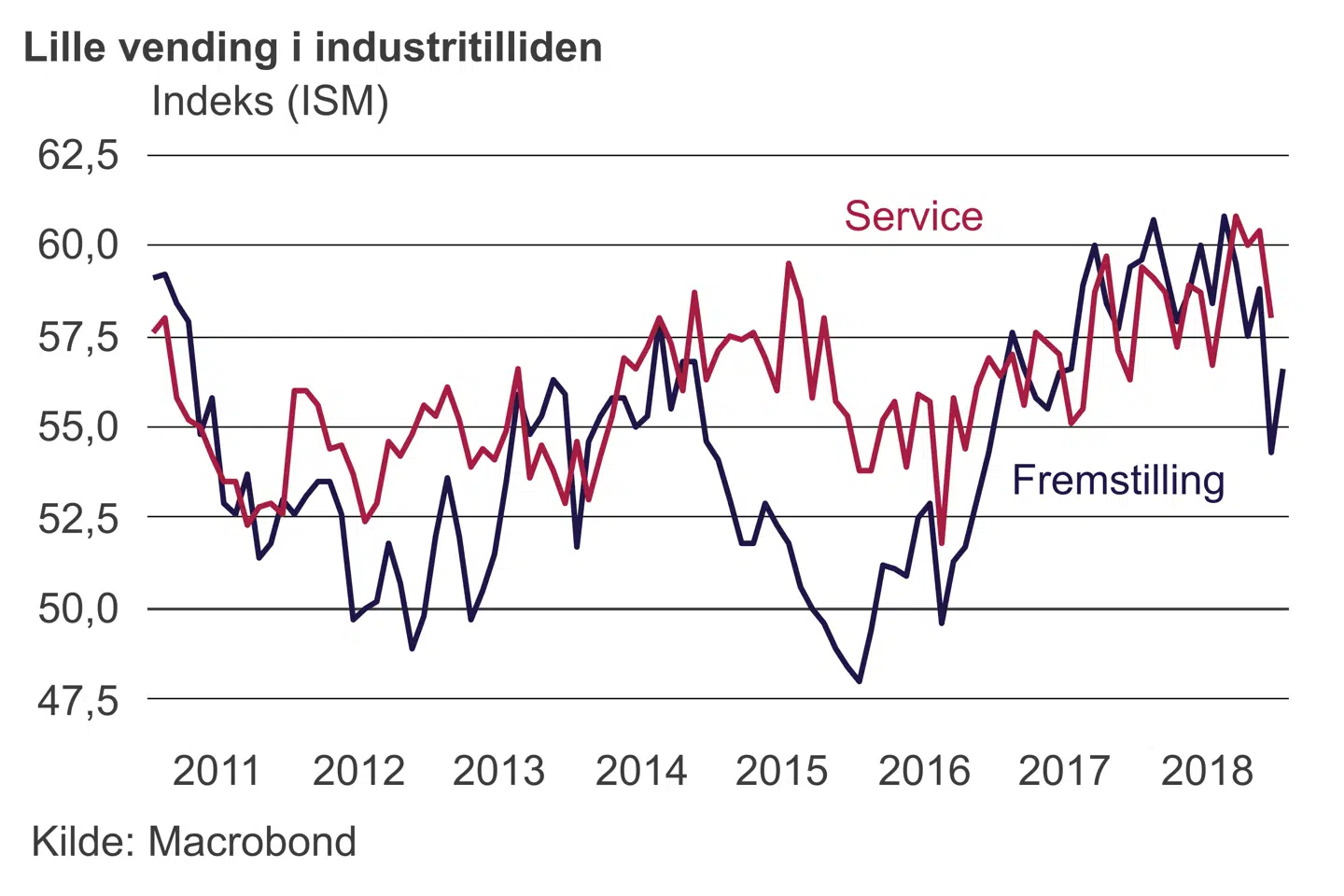

Det var ikke kun arbejdsmarkedet, der viste modstandskraft. Erhvervstilliden fra Markit (PMI) bekræftede stigningen i januar i den endelige opgørelse, og den vigtige ISM-tillid for industrien steg ganske pænt efter et kraftigt fald i december. Det var især den indenlandske ordreindgang og produktionen, der viste flotte takter. Det er et godt tegn også fremadrettet. Eksportordrer faldt derimod yderligere, hvilket stemmer overens med billedet af en svagere global efterspørgsel.

Virksomhedernes optimisme er en af de to væsentlige elementer i vækstudsigterne for indeværende år. Den globale svaghed, politisk usikkerhed og stigende fokus på gældssituationen risikerer at modvirke de favorable muligheder for øgede investeringer udløst af omsætningsvækst på hjemmemarkedet, pæn indtjening og lempelige afskrivningsregler.

Den anden vigtige parameter er husholdningernes købelyst. Der var tidligere i sidste uge et stort fald i forventningskomponenten i forbrugertilliden fra Conference Board, mens vurderingen af den aktuelle situation (og arbejdsmarkedet) holdt et meget højt niveau. Mere negativ var udviklingen i indikatoren fra University of Michigan, hvor vurderingen af den aktuelle situation også tabte højde. Spørgsmålet er fortsat i hvor høj grad husholdningerne er påvirket af aktiekursfaldene i december og de negative overskrifter fra regeringsnedlukningen. Under alle omstændigheder er der ikke længere et opadgående træk i privatforbruget fra meget optimistiske husholdningerne. Men niveauet er fortsat flot.

Ny kursændring i vente?

Den amerikanske centralbankchef Powell imponerede ikke på det pengepolitiske pressemøde i sidste uge, og selvom usikkerheden om udsigterne – ikke mindst de globale – retfærdiggør en mere ad hoc-tilgang til renteændringer, vil flere nøgletal som i sidste uge hurtigt udfordre den nye kurs. De finansielle markeder spekulerer nu i, at den næste renteændring er nedad. Man kan hurtigt blive skuffet.

Den næste store forhindring er handelsforhandlingerne med Kina, hvor deadlinen den 1. marts nærmer sig med hastige skridt. Begge sider sender positive signaler, men man skal ikke tage fejl af, at det man er blevet enige om (Kina skal købe flere amerikanske råvarer) er den nemme del, hvis alle de svære elementer angående den kinesiske industripolitik udestår. Præsident Trump er fanget mellem aktiemarkeder, der bare vil have en aftale, og hans konservative støtter, der ser forhandlingerne som sidste chance for stække den kinesisk fremmarch. Turbulens – enten finansielt eller politisk – venter forude.

Del:

Andre læser også

Økonomi

En famlende centralbankdirektør bekræfter kursændring

Økonomi

Analyse: Derfor er udsigterne for amerikansk økonomi så usikre