Årets vildeste 24 timer for renter og aktier. Hvad har vi lært?

De danske statsrenter er nu på det laveste niveau siden januar, og mange aktieindeks har sat nye rekorder. Det er resultatet af en helt usædvanlig finansiel uge. Alt er godt? Alle er glade? Så nemt er det selvfølgelig ikke.

Den finansielle julemand kom i denne uge med milde rentegaver fra Washington. Men julefreden kan vise sig at blive kortvarig. Angela Weiss/AFP/Ritzau Scanpix

Jeg faldt udmattet om på sofaen, da jeg kom hjem fra Pilestræde torsdag aften. Forud var gået de mest intense 24 timer på de finansielle markeder i år. I en hæsblæsende uge. I et spændende år.

Det var den amerikanske centralbanks udmelding onsdag aften, der for alvor satte en ny dagsorden. Eller rettere: De finansielle markeder havde allerede besluttet sig for, hvad centralbanken ville sige.

Øgede forventninger til rentenedsættelser gav store fald i markedsrenterne og nye aktierekorder. Det kunne centralbanken sætte en stopper for. Fortælle, at festen var blevet lige lovlig festlig.

Da støvet havde lagt sig efter rentemødet, stod det klart, at mantraet om »højere renter i længere tid« var fortid. Godt nok var selve rentemeldingen holdt i forsigtige toner om en gradvis vending. Men formanden, Jerome Powell, gav den fuld gas på pressemødet. Forsigtighed er fortid. Døren blev ikke lukket til en rentenedsættelse i marts, da han eksplicit fik muligheden.

De finansielle markeder kvitterede med at skrue yderligere op for forventningerne, så der nu er indpriset seks rentenedsættelser næste år.

USAs tiårige statsrente er nu under fire procent og på det laveste niveau siden juli. Det har også trukket de europæiske renter ned. Tyske og danske statsrenter er på det laveste niveau siden januar.

Tid betyder alt

Hvad var det så lige, der fik den amerikanske centralbank til nu at forvente tre rentenedsættelser næste år?

Centralbanken havde ikke de store ændringer i forventningerne til vækst og inflation fremover. Det ser fortsat pænt ud. De store fald i markedsrenter og stigende aktier havde allerede vendt den finansielle modvind til medvind.

Svaret kan findes i en henkastet bemærkning i Frankfurt. Fra Christine Lagarde, chefen for Den Europæiske Centralbank (ECB). Lagarde udtalte torsdag, at ECB er »dataafhængige og ikke tidsafhængige«. Det vidste vi godt. For hvem er da tidsafhængige i sin rentepolitik?

Det er præcis kalenderen, der presser den amerikanske centralbank. Der skal være præsidentvalg til november. Og Federal Reserve er tilbageholdende med at ændre renten i efterårets valgkamp. Altså skal eventuelle rentenedsættelser komme før sommerferien i august.

Dertil kommer – og her tager jeg lige min Washington-sølvpapirshat på – at Federal Reserve vil gå langt for at forhindre, at Donald Trump bliver præsident. Federal Reserve værdsætter stabilitet over alt andet. Trump står for kaos. Han vil også fjerne centralbankens uafhængighed – og ganske givet fyre hele den nuværende direktion, så der kommer en centralbank, der sikrer lave renter for enhver pris.

Så lavere officielle renter her i foråret og dermed medvind til vækst og beskæftigelse kan være centralbankens bidrag til, at Joe Bidens »Bidenomics« får mere kød på.

Men tag ikke fejl.

Federal Reserve sætter kun renten ned, fordi de ikke frygter en ny spiral af stigende priser og lønninger. Amerikanerne har lært at hade inflation. Og mere inflation vil give mere utilfredse forbrugere. Og utilfredse forbrugere stemmer mod den siddende præsident.

Det er ikke et vildt sats fra centralbankens side. Normalt taler vi om at sætte renten ned for at sætte gang i økonomien. Men der er ikke tale om stimulans, men mere at tage foden af bremsen og vende tilbage til noget »normalt«.

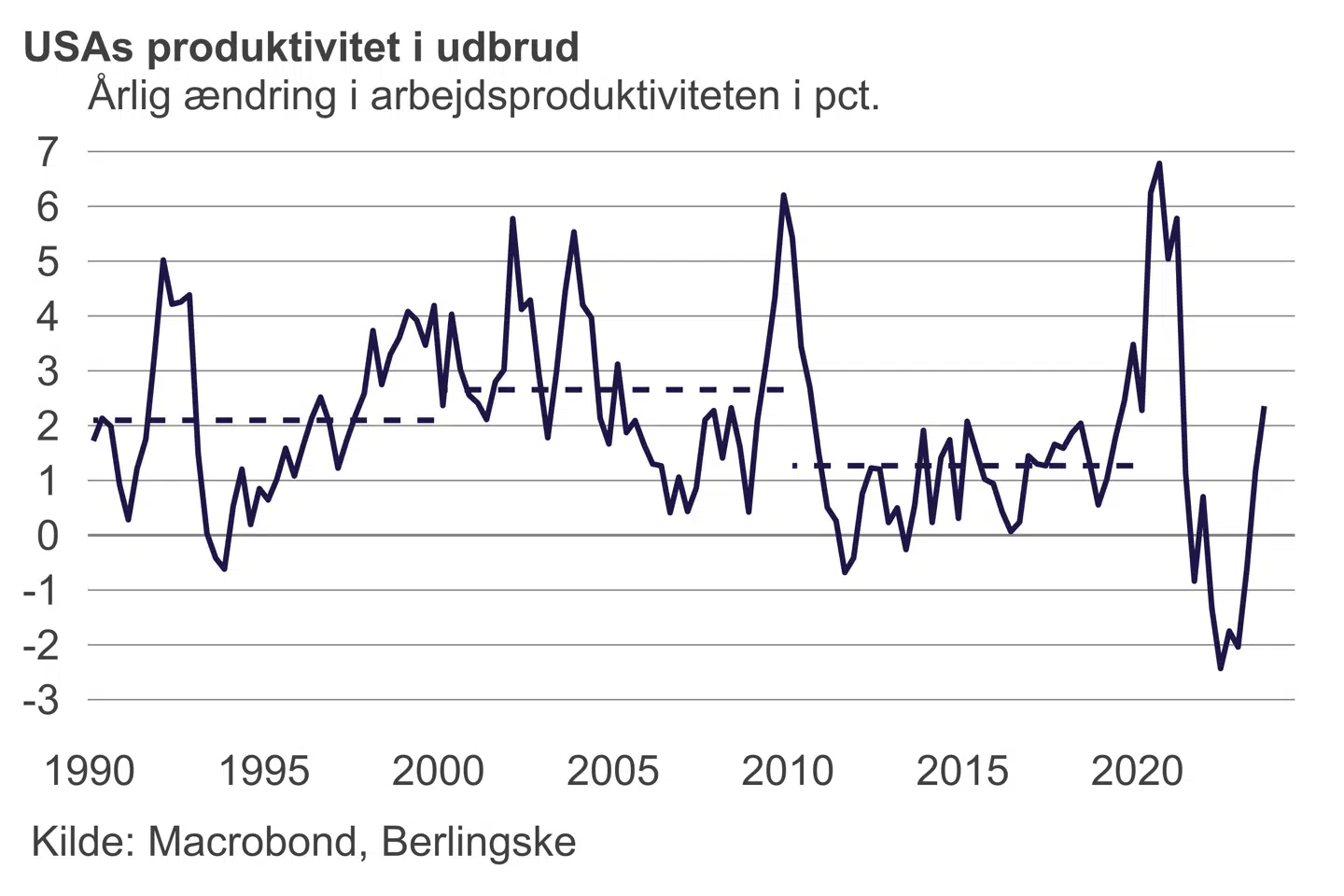

Den helt fantastisk positive historie fra USAs økonomi er, at virksomhederne investerer i teknologi med arme og ben. Ny produktionsteknologi og en hastig udbredelse af kunstig intelligens.

Det sker på et tidspunkt, hvor der er mangel på arbejdskraft, så de, der bliver overflødige i processen, kan finde et andet job. Resultatet er, at amerikanske virksomheder bliver langt mere produktive og konkurrencedygtige. Der er mindre risiko for overophedning, selvom arbejdsmarkedet på papiret er ultrastramt.

Når hver enkelt arbejder kan levere en større produktionsværdi, kan lønnen også stige mere, uden at det giver mere inflation. På trods af udsigt til pæn vækst kan Federal Reserve sætte renten ned. Fordi økonomien bliver mere produktiv.

Coronasvækket Lagarde

I Frankfurt hostede en coronaramt Christine Lagarde sig gennem et pressemøde, hvor eventuelle rentenedsættelser slet ikke var til debat. Og ECBs helt overskyggende problem er, at hvad der lige nu driver USA frem, er præcis det, der holder Europa tilbage.

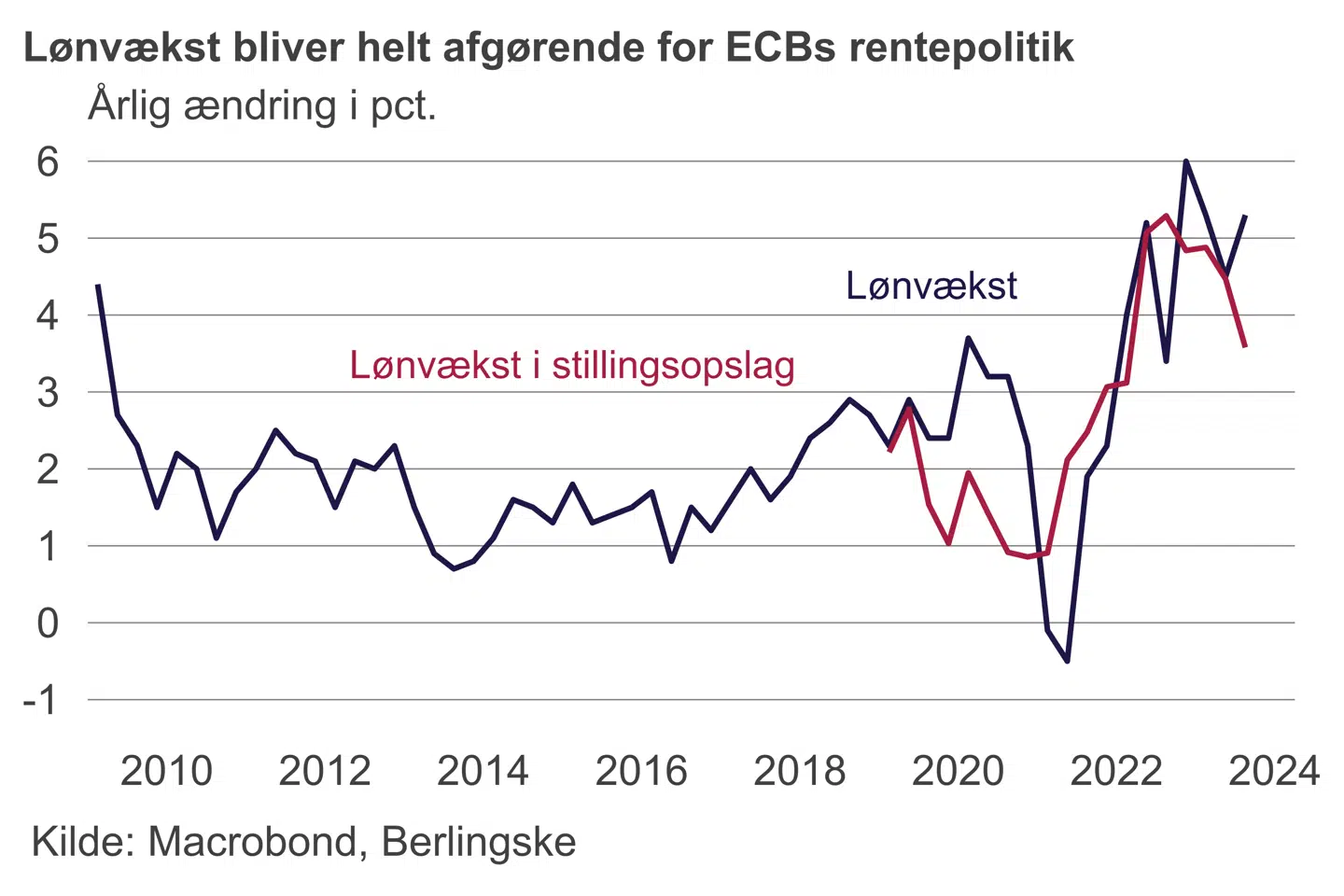

På trods af udsigt til næsten ingen vækst, kan ECB ikke sætte renten ned, fordi økonomien bliver mindre produktiv. Produktiviteten er faldende, og dermed risikerer højere lønninger at blive væltet direkte over i priserne, hvor det er muligt. Virksomhedernes investeringer er blodfattige, selvom det betyder, at de taber terræn i den internationale konkurrence. Lønningerne i euroområdet er steget 5,3 procent det seneste år.

ECB skal nok komme til at sætte renten gradvist ned.

Men meget vil afhænge af, om tidligere års arbejdsmarkedsreformer har skabt et mere dynamisk arbejdsmarked. Og så om Tyskland formår at omforme sit arbejdsmarked og genopfinder sin vækstmodel. Det sker ikke lige med det samme. Derfor var Lagardes konklusion om, at »vi ikke sænker paraderne«, noget, som man skal tage alvorligt.

Markedets forventninger om seks rentenedsættelser næste år forekommer urealistiske – medmindre euroområdets økonomi falder endnu længere ned i et hul, og ledigheden for alvor begynder at stige. De seneste stemningsrapporter fra virksomhederne i Tyskland og Frankrig er ikke opmuntrende.

Under alle omstændigheder har ugens centralbankmøder gjort én ting lysende klart. Hvor bevægelsen opad foregik meget synkront på tværs af den vestlige verden, så bliver vejen ned igen – til det endnu ukendte »normal« – langt mere kompliceret. USA kan gå hurtigt. Euroområdet langsomt.

Torsdag kom Bank of England med en rentemelding, og her kommer det også til at gå langsomt nedad på trods af økonomisk stilstand. Og Norge satte i denne uge renten op. Her er det ikke mindst kraftige lønstigninger og dermed den oliedrevne hjemlige økonomi, der kan give en helt anden retning end alle andre. Den norske (og svenske) krone har haft en rigtig god uge.

Vi går mod lavere officielle renter, men det kan godt blive i et lidt trægt tempo. Og det er slet ikke sikkert, at markedsrenterne skal samme vej. Det er rammen om de danske boligrenter.

Det, vi ikke taler om

Der er også en joker. En ubehagelighed, der kan blive ganske vigtig i det kommende år.

Bevægelsen mod lavere officielle renter skal nemlig ses sammen med en anden bevægelse. Centralbankerne er i fuld gang med at dræne noget af den likviditet – elektroniske penge – fra det finansielle system, der er blevet pumpet ind det seneste årti. Det betegnes kvantitativ stramning.

Da centralbankerne opkøbte obligationer, skubbede det markedsrenterne nedad.

ECB vurderede i 2018 – altså før de gigantiske coronaopkøb – at opkøb havde presset de tiårige europæiske statsrenter og dermed også danske renter ned med næsten et procentpoint. ECB ejede i 2022 over en fjerdedel af Italiens statsgæld.

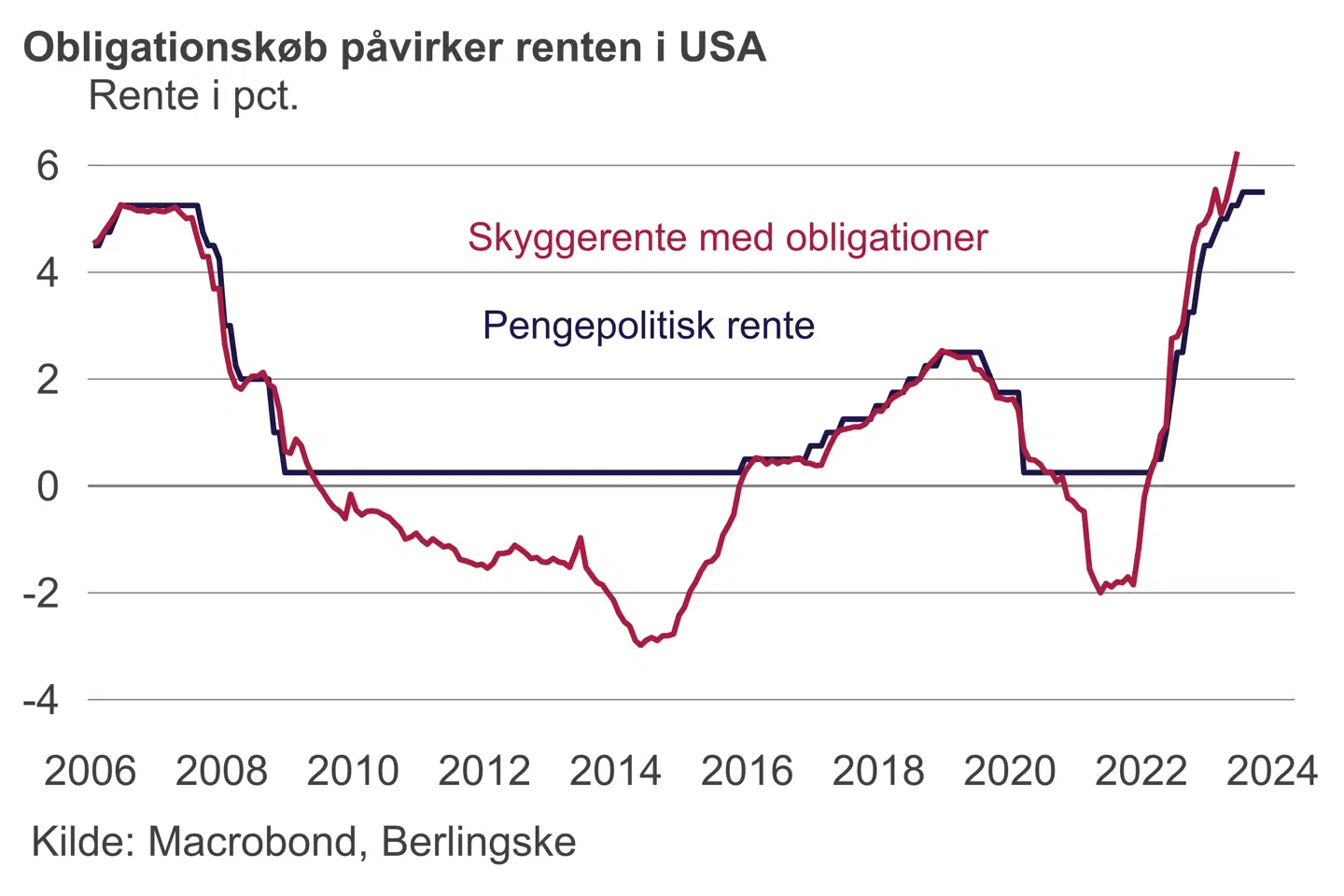

I USA har den regionale centralbank i Atlanta bygget en »skyggerente«, der oversætter effekten fra obligationskøb som et tillæg til den officielle rente. Da effekten var på sit højeste i 2014, svarede den samlede effekt til en officiel rente på minus tre procent.

Omvendt betyder den ret hurtige nedbringelse af Federal Reserves obligationsbeholdning, at skyggerenten nu hedder 6,25 procent – altså er obligationseffekten på 0,75 procentpoint oven i den officielle rente på 5,5 procent.

Når Federal Reserve sætter renten ned, sker det altså samtidig med, at man fjerner likviditet fra det finansielle system. Det kan man gøre, fordi rentenedsættelserne jo netop ikke er for at stimulere en svag økonomi.

Jo mere likviditet, der fjernes, desto nærmere kommer man en situation, hvor likviditet bliver en knap ressource. Det sker samtidig med, at der ikke er udsigt til en forbedring af den miserable amerikanske budgetsituation.

De seneste månedlige underskud har været større end forventet, og budgetforbedringen fra i sommer er vendt igen. Underskuddene står til at vokse yderligere i de kommende år, og så skal der udstedes flere obligationer. Samtidig med at centralbanken gradvis trækker sig ud af markedet.

Læg dertil, at USA har fået et hak i sin kreditværdighed. Det er også noget, der koster på markedsrenterne.

Også ECB strammer

I euroområdet har man skruet hjælpen til økonomien sammen på en anden måde end i USA.

Foruden køb af obligationer har ECB givet lange lån til bankerne for at låne ud til kunderne. De sidste af disse lån udløber snart, og så har centralbanken fjernet 16.500 milliarder kroner fra det europæiske finansielle system. At det var overskudslikviditet kan ses ved, at der fortsat ikke er behov for at låne fra ECB. Derfor er det indlånsrenten, der er den toneangivende rente.

Til næste år vil tempoet blive øget i nedbringelsen af obligationsbeholdningen. På mødet i torsdags meddelte ECB, at man fra midten af næste år vil sætte gang i nedbringelse af coronatidens obligationsopkøb. Det betyder også, at ECB vil stramme likviditeten, samtidig med at den toneangivende rente sættes ned.

Der går lang tid, inden der kommer til at mangle likviditet i det europæiske finansielle system, således at bankerne skal til at hente likviditet i ECB. Det er ellers den normale situation. Men bevægelsen har en voksende effekt på markedsrenterne.

ECBs indlånsrente er på fire procent (det er dén, Nationalbanken følger), men når likviditet bliver knap, bliver det udlånsrenten, der sætter dagsordenen for også det danske rentemarked. Den er lige nu på 4,5 procent.

Det er ikke kun USA og euroområdet, der har travlt med at afvikle kriseværktøjer og vende tilbage mod en situation, hvor det primært er renten, som skal styre den økonomiske aktivitet. Sverige gør det. Storbritannien gør det.

Og bare det, at balancerne ikke vokser, mens økonomierne gør det, virker som en stramning. Tag ikke fejl. Udpumpningen af penge var så massiv i coronatiden, at det vil tage endnu to år i det nuværende tempo, før likviditetsimpulsen er neutraliseret. Men bevægelsen derhen vil kunne mærkes næste år. Mindre likviditet betyder højere renter.

Tømmermænd til nytår?

Der er derfor to ting, som kan forstyrre glansbilledet på den anden side af nytår.

For det første, at renterne slet ikke bliver sat ned i det tempo, som de finansielle markeder har sat næsen op efter. Det er en særlig stor risiko i euroområdet, fordi forskellen mellem de finansielle markeder og centralbankens egen vurdering er så stor.

For det andet kan den mindre rigelige likviditet i det globale finansielle system begynde at bide. Vi ved ikke, hvornår det sker. For »rigelig« og »overskud« er ikke veldefinerede størrelser.

Mens vi således kan gå på juleferie med en gavmild julemand i Washington til at give lavere boligrenter og større aktieformuer, er udsigterne for næste år langt mere komplicerede for de finansielle markeder, end mulighederne for fald i de officielle renter tilsiger.

Og det kan meget vel være, at renterne vil være højere – og aktierne lavere – når 2024 går på hæld, end mange tror lige nu.

Så nyd julefreden. 2024 skal nok give masser af finansielt drama.

Ulrik Harald Bie er Berlingskes økonomiske redaktør

Del:

Andre læser også

Økonomi

Flekslånere kan ånde lettet op. Ikke flere renteforhøjelser fra ECB

Økonomi

Det handler slet ikke om en svensk arbejdsplads. Teslakonflikten er meget større

Økonomi

Så svinger Argentinas præsident motorsaven. Ros fra uventet kant