UNORMALPRIS

Digital adgang + avisen lørdag: 59 kr. i 5 uger

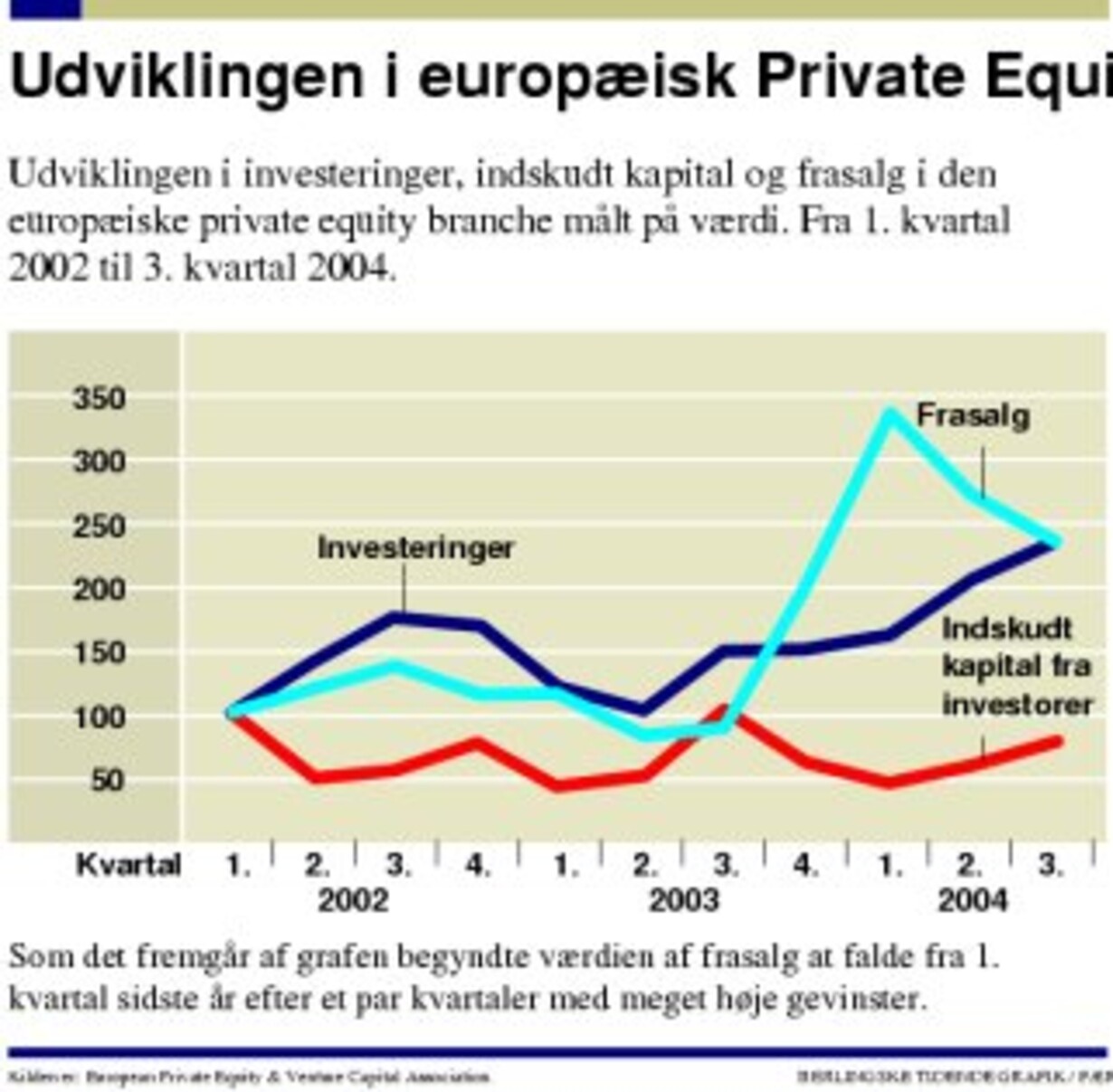

Høje priser truer fondes frasalg

Høje købspriser og et fladt børsmarked gør det svært for investeringsfonde at hente gevisten hjem igen, når de ønsker at sælge de indkøbte selskaber.

Fik du læst?