Hvad er en bilforsikring, og hvordan er den skruet sammen? Forsikring er for de fleste danskere en kompleks størrelse. Det gælder også for bilforsikringen.. Når du har læst denne artikel skulle du gerne være blevet klogere på, hvad det er de væsentligste elementer i en bilforsikring, og hvad du har behov for at være rigtigt dækket.

Læs mere: Behovstest - har du den rette bilforsikring?

En bilforsikring består af en lovpligtig del, ansvarsforsikringen, der dækker de skader du måtte påføre andre og deres ting i trafikken. Skal din forsikring dække skader på din bil, skal du til at foretage nogle valg, der koster dig ekstra.

I første omgang handler det om at tilvælge en kaskodækning, hvilket vil sige dækning af skade på egen bil, som f.eks. tyveri, brand, hærværk og færdelsuheld. Du kan typisk vælge mellem kasko og delkasko. Delkasko er primært interessant, hvis din bil er ældre dato. Er din bil ny eller af nyere dato bør du vælge en kaskoforsikring. Kaskodækningen giver dig redningshjælp og retshjælp, hvis det skulle blive nødvendigt. Er din bil ny eller under et år gammel får du erstattet til nyprisen.

Kaskoforsikringen dækker dog ikke mekaniske og elektriske skader, rust, slitage, stenslag og ridser i lakken m.m.

I skemaet herunder kan du se Alm. Brand Forsikrings grunddækninger ved ansvarsforsikringen, delkaskoforsikringen og ved den fulde kaskoforsikring.

Ifølge FDM, bilejernes forbrugerorganisation, er der ikke de store forskelle på de danske selskabers tre grunddækninger, men du skal tage stilling til, hvor megen dækning du har behov for og hvor meget du vil betale i selvrisiko – altså hvor meget du selv vil betale i forbindelse med en skade mod at betale en lavere præmie på forsikringen.

Det spørgsmål kan afhænge af, hvor gammel din bil er, og hvor meget den er værd.

”Typisk er det ved biler med ringe værdi, at nogle vælger kun at have bilen ansvarsforsikret, og således ikke kaskoforsikret. Det er et individuelt valg, om man vil spare kaskoforsikringen væk, men typisk siger man som tommelfinderregel, at ved bilen med en værdi under 30.000 kr. kan det være værd at overveje, om bilen skal kaskoforsikres,” siger Dennis Lange, der er jurist i FDM.

Her kan delkasko være en løsning:

”Delkasko placerer sig imellem ingen kasko og fuld kasko, både dæknings- og prismæssigt. Det varierer fra selskab til selskab, hvad delkasko omfatter, og hvad prisen er.”

Spørgsmålet om det ene, det andet, eller det tredje handler efter Dennis Langes opfattelse af, hvilken forsikring man vil have, og hvor meget man er villig til at betale.

”Det er jo helt individuelt om man vægter den bredest mulige dækning eller den lavest mulige pris. Der er ikke noget, der er mere rigtigt end andet, hvis blot man gør op med sig selv, hvad man har behov for og sætter sig ind i, om man også får det,” siger han og konstaterer, at man som sådan ikke kan blive dårligt forsikret ved de danske forsikringsselskaber:

”Der findes mig bekendt ikke deciderede dårlige forsikringer.”

Men man kan have en forsikring, der er sammensat forkert eller mangelfuldt, og man skal som altid sætte sig ind i, om man er dækket ind efter det behov og de ønsker, man har.

Læs mere: Overvejer du ny bilforsikring? Test dit behov her

”Sker der indbrud i bilen dækker forsikringen det tilbehør der hører til bilen, hvis den er kasko eller delkasko forsikret. Tyveri af private genstande, som ikke hører til bilen, er dækket af indboforsikringen. Særlige genstande som f.eks. iPads, mobiltelefoner og fotoudstyr er dækket med 5 % af indbosummen, og så må de ikke være synlige udefra,” siger Pia Holm Steffensen, pritvatdirektør i Alm. Brand.

Ifølge brancheforeningen Forsikring og Pension koster en typisk kaskoforsikring for en 19-årig mand mellem 23.000 kr. og 47.000 kr., mens den for en 45-årig mand ligger mellem 6.300 kr. til 8.800 kr. Årsagen er, at de unge bilister fylder godt i uheldsstatistikkerne.

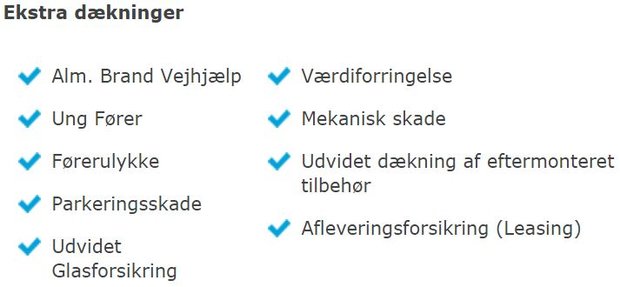

Tilvalgsdækninger

Oven på grunddækningen kan du vælge nogle ekstra dækninger. Det kan være udvidelser af eksisterende dækninger i kaskoforsikringen, såsom udvidet glasdækning og parkeringsskade. Det kan også være vejhjælp og føreulykkedækning.

Væsentligst er nok friskadedækning, der betyder, at man undgår præmiestigninger efter skader. Vær derfor særligt opmærksom på at vælge en kaskoforsikring, hvor friskade er inkluderet, hvilket betyder at du slipper for at betale selvrisiko for visse skader.

Herunder kan du se, hvilke tilvalg du som kunde har hos Alm. Brand Forsikring.

Læs mere om tilvalgsdækninger hos Alm. Brand Forsikring