Medvind i Ørsted-aktien – men er det et endeligt comeback?

Faldende renter og en rekyleffekt har sendt kursen på Ørsted-aktier til vejrs. Samtidig blæser optimistiske vinde om højere afregningspriser på strøm, der kan give grobund for en bedre omsætning i havvindindustrien. Investorer skal dog ikke tage glæden på forskud, mener aktieeksperter.

Den danske stat ejer 50,1 procent af Ørsted. Det har den tabt over 200 milliarder kroner på siden januar 2021. Men måske vender vinden snart. Thomas Traasdahl/Ritzau Scanpix

En af de store danske vindere på aktiemarkedet disse dage er den falmede energikæmpe Ørsted.

Alene den seneste uge er aktien steget med otte procent i skrivende stund – også selvom mandagen gav et fald. Det er ikke mindst ændrede forventninger til verdens mest magtfulde centralbanker, der har sat fut i det danske energiselskab.

I sidste uge satte den amerikanske forbundsbank, Federal Reserve, ekstra gang i den grønne aktiefest med en opjustering af det forventede antal rentenedsættelser – fra én til tre – i 2024. Og efterfølgende fastholdt Den Europæiske Centralbank (ECB) sin toneangivende indskudsrente på fire procent for anden gang i træk.

Det har ellers været noget nær et mareridtsår for Ørsted, der måtte bogføre tab for mange milliarder og som konsekvens se sin aktiekurs i frit fald mod afgrunden.

Vi kender efterhånden historien.

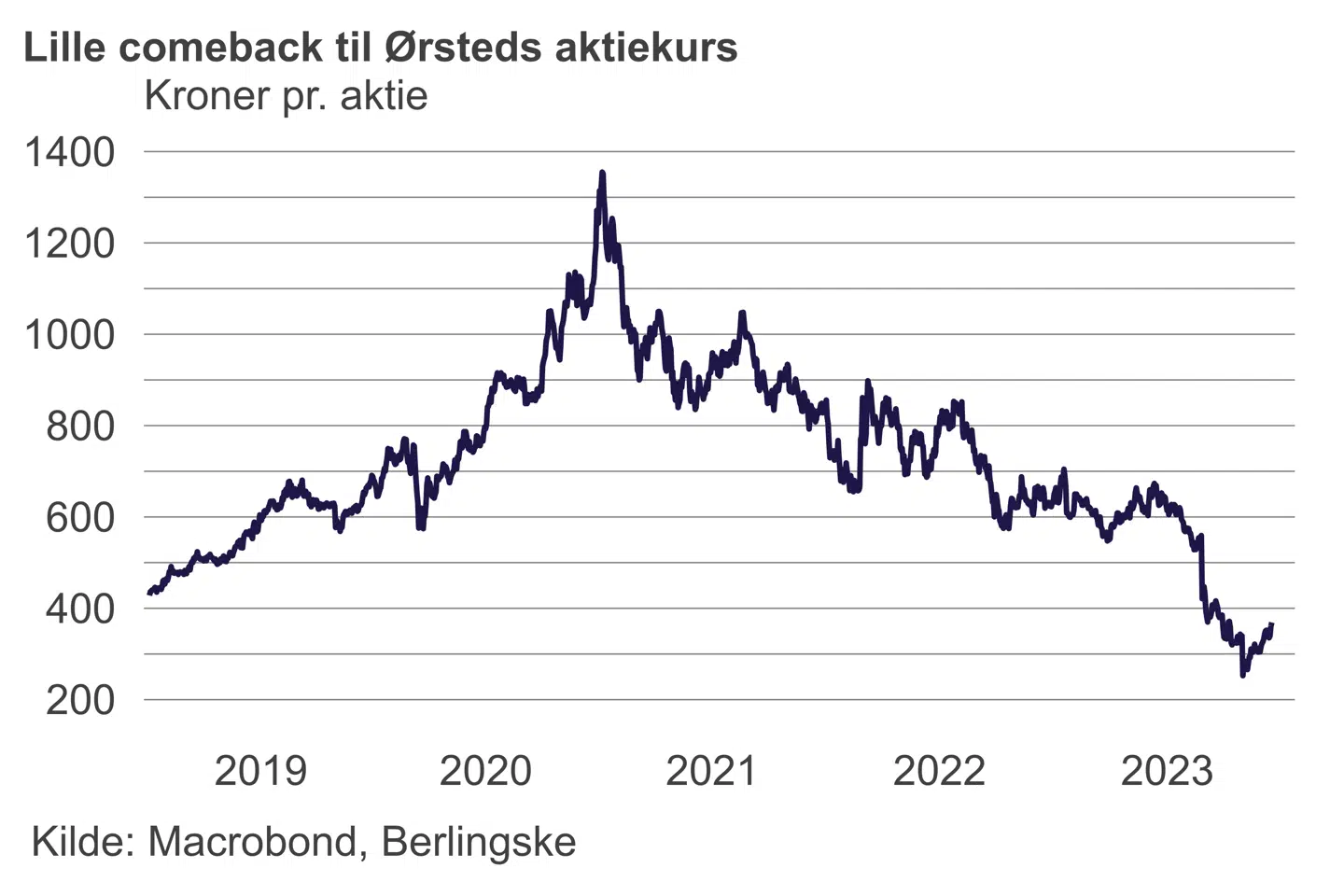

29. august meldte Ørsted ud, at der var knas med projekter i USA, problemer med et investeringsskattefradrag og en stigning i de lange renter. Potentielt et tab på 16 milliarder, lød den dystre melding, og investorerne blev så skræmte, at kursen dykkede med hele 25 procent.

»Den dag glemmer jeg aldrig. Succeshistorien faldt fra hinanden,« siger Lars Hytting, aktiechef i Artha Kapitalforvaltning, der var med til en kapitalmarkedsdag hos Ørsted tilbage i juni:

»Problemer med projekterne i USA blev berørt den dag, bevares, men ingen gik derfra og troede, at det var ved at gå galt.«

Så faldt endnu en bombe natten til 1. november, hvor man helt droppede de amerikanske Ocean Wind-projekter og måtte nedskrive for 28,4 milliarder kroner. En Ørsted-aktie faldt til under 300 kroner. I dag koster den 366 kroner.

»Der er ingen tvivl om, at den underliggende værdi er kolossalt højere end det, som aktien handles til nu. Men der er andre elementer i spil, noget helt så banalt som tillid til de mennesker, der driver forretningen,« siger Lars Hytting.

Det er måske heller ikke så underligt, at det tager noget tid for en virksomhed at genopbygge tilliden til sine investorer, når man pludselig nedskriver for så mange milliarder og samtidig bliver frontfiguren for krisen i offshoreindustrien.

Læg dertil, at Ørsted var Danmarks darling. Det kulsorte selskab, der jagtede olie og gas i Nordsøen, blev til et af verdens førende selskaber inden for grøn energi.

Men efterfølgende har Ørsted gjort »det rigtige«, påpeger Lars Hytting:

»De har genstartet computeren og gennemtrawlet hele deres forretning. De har truffet beslutninger, som gør ondt,« siger han og henviser til, at Ørsted i november trak sig fra en række havvindenergiprojekter i Norge og afskedigede flere i ledelsen. Dog ikke øverste chef Mads Nipper.

»Det er også grunden til, at der stadig er tillid tilbage hos mig. Ørsted har ikke været handlingslammet.«

Rentefølsomhed og »fjedereffekt«

Siden 1. november er aktien også steget med mere end 40 procent. Så kunne noget tyde på, at vindretningen for alvor har ændret sig for Ørsted?

For at forklare havvindgigantens nylige aktieoptur kan man se på årsagerne til, at det gik galt. Til deres kapitalmarkedsdag tilbage i juni forventede Ørsted at have et investeringsomfang på 475 milliarder kroner frem mod 2030. Og når man skal investere så mange penge i projekter og forhåbentlig også lave et afkast, ja, så er det essentielt, at renten er så lav som mulig. Det har langtfra været tilfældet i år.

»Derfor har Ørsted også haft svært ved at få en rentabilitet i en lang række projekter. Og når man straffes for stigende renter, så belønnes man typisk også, når de falder igen,« siger Per Hansen, der er investeringsøkonom hos Nordnet, og tilføjer:

»Samtidig har Ørsted – hvor andre virksomheder har været mere forsigtige – fyldt store beløb i projekter på tidlige stadier, der efterfølgende viste sig at være uholdbare. Det har også betydet, at de er blevet ramt hårdere af rentestigningerne og andre omkostninger.«

Ørsted-aktien har også oplevet en såkaldt »fjedereffekt«, siger Per Hansen, hvilket er en virkning, som gør, at en aktie vil stige efter en periode med kurspres og kursfald.

»Ofte sker der det, at fjederen slippes, og så kommer der en modreaktion på nedturen, når skuffelsen og irritationen har lagt sig hos investorerne.«

På trods af den seneste stigning er kursen fortsat 73 procent lavere end på toppen i begyndelsen af 2021 – lige omkring da Mads Nipper overtog direktørposten.

Macrobond Berlingske

Stigende afregningspriser for strøm gavner vindudviklerne

Spørgsmålet er så, hvor lang tid genopstandelsen fortsætter for Ørsted, og om aktien måske nu repræsenterer en »buy low«-mulighed for private investorer.

Der er nemlig indikationer på, at en ny fase er ved at indfinde sig i vindindustrien, hvor afregningspriserne for strømmen vil stige. Priserne, der lå i mange af de ældre projektaftaler, kan i dag langtfra dække omkostningerne for vindudviklerne, og det har skabt store udfordringer.

»Det er paradoksalt, for vi skriger allesammen på alternativ energi, og vi vil have den grønne omstilling, men de virksomheder, der skal hjælpe os med at komme i mål, har utroligt svært ved at tjene penge,« siger Lars Hytting.

Berlingske har tidligere beskrevet, hvordan verdens politikere er begyndt at lytte til vindudviklernes nødråb om, at vilkårene har ændret sig – og at afregningspriserne på strømmen skal markant op.

I november henviste Mads Nipper selv til et amerikansk udbud – som de dog ikke vandt – hvor prisen på strømmen var »mellem 35 og 50 procent højere« end for fire-fem år siden.

Derudover har man i den amerikanske stat New York åbnet for en ekstraordinær budrunde, hvor det bliver muligt for vindudviklere at genforhandle deres kontrakter og potentielt sikre en højere afregningspris på også tidligere indgåede projektaftaler. Deadline for buddene er inden februar næste år.

Og midt i november bebudede den britiske regering, at man ville betale op til 66 procent mere for strømmen, efter dens tidligere udbud af havvindparker fik akkurat nul tilbud, da de ikke havde ændret betingelserne for at tage højde for de stigende omkostninger og renter.

Virkeligheden kalder Ørsted og dens investorer

Alligevel skal man passe på med at overføre optimismen i offshore-industrien til en tro på, at Ørsted kan vende tilbage til fordums tid, hvor de var markedslederen, mener Per Hansen.

De nye afregningspriser på strømmen kommer også til at gavne Ørsteds konkurrenter, og hjemmebanefordelen er allerede nu blevet markant mindre, i takt med at flere olie- og gasselskaber er begyndt at udvikle vedvarende energi.

»Ørsted er blevet indhentet af deres konkurrenter, der har den fordel, at de har et stort cashflow, fordi de udvinder en masse olie og gas. Og lige nu er det et problem for Ørsted, fordi den grønne omstilling ikke fjerner olie og gas fra i morgen. Der er mange, der har den misforståede opfattelse, at folk bare stopper med at køre bil eller flyve fra den ene dag til den anden, men fossile brændstoffer vil stadig spille en kæmpe rolle om ti år,« siger Per Hansen.

Det er Lars Hytting enig i:

»Havde du spurgt mig før det her efterår, så ville jeg sige, at Ørsted var best in class, en garanti for god kvalitet, også selvom der var kommet andre spillere på banen, som ville vaske deres oliepenge grønne. Truslen fra de nye konkurrenter havde jeg ikke frygtet før, men det gør jeg nu.«

Derfor har han også svært ved at tro på, at Ørsted-aktien kan storme tilbage inden for de næste par år

»Aktien kommer ikke bare til at stige med 100 procent i 2024, og så er vi tilbage. Jeg tror, at det bliver et langt, sejt træk for Ørsted, men hvis du som investor er tilpas langsigtet, kan investeringen godt gå fint. Jeg kommer dog til selv at være afventende, for nedturen – og de fejl, der blev begået – ligger i baghovedet, og det vil den gøre i et stykke tid,« tilføjer han.

Per Hansen tror heller ikke på, at Ørsted-aktien kommer tilbage til det gyldne år i 2020, hvor den eksploderede. Dengang sad vi alle derhjemme og hyggede os med negative renter og lysten til at kaste penge efter den grønne omstilling.

»Aktien steg ikke, fordi Ørsted gjorde det godt, men fordi investorerne var klar til betale en overpris,« siger investeringsøkonomen og tilføjer, at Ørsted siden sin børsnotering i 2016 oplevede en femdobling af aktiekursen, uden at indtjeningsforventningerne ændrede sig.

»Nu kalder virkeligheden Ørsted og dens investorer. Jeg vil mene, at aktien nu er prissat noget mere realistisk, end den var for to-tre år siden.«

Del:

Andre læser også

Virksomheder

Sådan blev Ørsted billedet på en industri i krise: »Jeg tror ikke, vi kan skyde skylden på den tidligere ledelse«

Virksomheder

Kriserne har redet vindindustrien som en mare, men nu tyder det på, at tiderne skifter. Måske er bunden nået?

Virksomheder

Statens ejerskab af kriseramte Ørsted kan ramme småaktionæren: »Hvis der virkelig kommer ballade, har vi så ens interesser?«