Børsbarometer: Krigen har sprængt aktiemarkedets krystalkugle

Ukraine-krigen har vendt finansmarkedet på hovedet, og aktiestrategernes 2022-favoritter er nu ude i kulden. Omvendt er en overraskende sektor strøget i vejret og er dermed med til at udstille en central problematik om kortsigtede investeringer: Det er umuligt at forudsige fremtiden.

Ruslands invasion af Ukraine har chokeret hele verdenssamfundet og rystet finansmarkedet. 990 milliarder kroner er fosset ud af bankaktier, siden krigen begyndte. Adam Warzawa/EPA/Ritzau Scanpix

Du skal købe finans. Helt klart bankaktier. Og gerne i Europa.

Sådan lød anbefalingerne fra næsten samtlige aktieeksperter på vej ind i 2022, der på alle måder tegnede til at blive et år med solid økonomisk vækst, høj inflation og stigende renter. En perfekt cocktail for bankaktier. Og en af de bedste måder at beskytte sig mod strammere pengepolitik, som unægteligt stod til at blive årets helt store tema.

Men spol så frem til slutningen af februar, og alt, hvad vi troede, vi vidste, blev sprængt i stykker i sidste uge. Ruslands forhold til Vesten. Flere årtiers fred i Europa. Det russiske finanssystem. Og hvem der stod til at blive årets aktievindere og -tabere.

Da Rusland tidligt torsdag morgen 24. februar indledte en krig mod Ukraine, reagerede aktiemarkedet med det samme, som man kunne forvente. Der kom store fald i de store indeks, der flere steder var de største, siden coronakrisen begyndte i 2020. Guld og prisen på obligationer steg, fordi investorerne søgte mod de traditionelle sikre havne.

Olieprisen skød også i vejret, som den ofte gør, når der er geopolitiske kriser, og fik denne gang et ekstra nøk opad på grund af Ruslands rolle som global storeksportør af energi.

De overraskende aktievindere

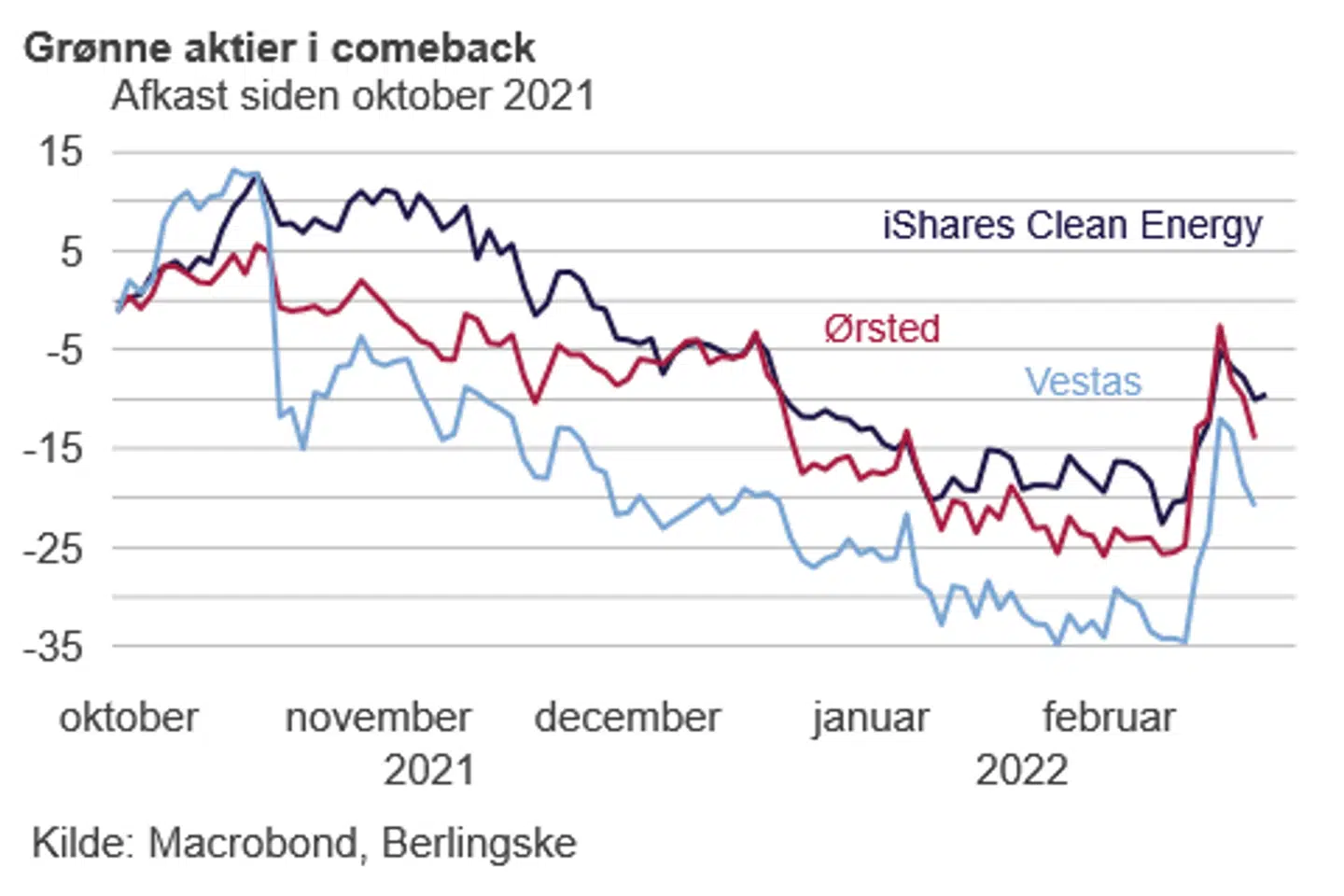

Men nu hvor det første markedschok har lagt sig, er der nogle overraskende tendenser, der er ved at krystallisere sig. En af dem, der er særligt udtalt herhjemme, er investorernes genopståede forkærlighed for grønne aktier. Mens de fleste aktier i Europa er raslet ned siden invasionen, er Vestas og Ørsted spurtet højere. Vestas-aktien er oppe med 22 procent siden 23. februar, mens Ørsted er steget 16 procent i værdi.

Og det synes aktionærerne nok er tiltrængt. Begge har haft et rigtigt skod 2021 og indtil sidste uge også et elendigt 2022. Inden krigen var værdien af Vestas næsten blevet halveret siden starten af 2021, og med stigende lønninger, høje transportomkostninger, problemer i den globale forsyningskæde og en eksplosion i materialepriser så det ærligt talt lidt sort ud for aktien på den korte bane. En række nedjusteringer fik yderligere cementeret den dårlige stemning.

Ørsted faldt 32 procent i 2021 og indledte det nye år med at miste yderligere en femtedel i værdi.

Den mest populære aktie

Men nu kan investorerne altså ikke få nok af de to og grønne aktier generelt. Ifølge data fra Nordnet har Vestas den seneste uge været den mest handlede aktie på Nordnets platform, og landechef Anne Buchardt fortæller, at de har oplevet et massivt opkøb i ETFen »ishares Global Clean Energy.« Den tysk-noterede version af ETFen, som er den de fleste danskere har investeret i, er oppe 13 procent, siden krigen begyndte.

Omvendt er bankaktier røget af investorernes kæledæggeliste for fuld udblæsning. Jyske Bank og Danske Bank var for et par uger siden steget med omkring 20 procent siden nytår og var de bedste i det danske eliteindeks. Hele den stigning er nu forsvundet – og mere til. Europæiske bankmastodonter som Deutsche Bank, Société Générale og UniCredit har fået barberet op til en tredjedel af deres markedsværdi på bare seks handelsdage. Der er fosset 133 milliarder euro eller 990 milliarder kroner ud af europæiske bankaktier på lidt over en uge.

Ingen kan forudsige fremtiden – eller aktiemarkedet

Det vil altså sige, at kun to måneder inde i det nye år har 2022s formodede aktievinder med et trylleslag forvandlet sig til de store tabere. Lyttede du til eksperterne i starten af året, som mange unægteligt gjorde, er du dermed endt med at være helt forkert positioneret i forhold til de nye omstændigheder, Putin har kastet os ud i.

De færreste havde forudset, at Putin ville starte en krig i denne størrelsesorden med Ukraine. SPUTNIK/Alexey Nikolsky/Kreml via REUTERS

Det er selvfølgelig ikke eksperternes skyld. De kunne ikke forudsige, at den russiske præsident ville få, hvad der mest af alt ligner en geopolitisk hjerneblødning. Men det er lige netop pointen.

Den hidsige kovending på aktiemarkedet efter invasionen udstiller nemlig en af de helt store problematikker med aktiestrategi. At selvom du er højt betalt, har alle værktøjer til rådighed, forstår renter, virksomheder og pengepolitik, er det umuligt at tage højde for det uforudsete.

Du kan nok så meget gøre dig klar til, at de store centralbanker skal til at sætte renten op og derfor købe dig ind i bankaktier. Rentehistorien har været kendt i flere måneder, og hvis man er en lille smule finansinteresseret, ved man godt, at den overraskende høje inflation utvivlsomt fører til strammere pengepolitik. Især når renten i øjeblikket er nul eller negativ.

Men hvordan pokker forbereder man sig på, at grønne aktier pludselig vågner fra flere måneders slummer, fordi en krig fremskynder Europas behov for at frigøre sig fra russisk naturgas? Det kan man ikke. Der er ikke penge nok i verden eller tilstrækkelig teknologi til at forudsige fremtiden. Endnu i hvert fald.

De to gode råd

Vi oplevede det samme under corona. Hvordan kunne nogen overhovedet – og heller ikke aktiestrateger – have forudset en global sundhedskrise, der på få uger ville skabe panik på finansmarkedet? Og bagefter sætte gang i en af verdenshistoriens hurtigste aktieopture, der pludselig gjorde selskaber inden for hjemmefitness og onlinemøder til milliardvirksomheder? Og hvad med »manglen på alt«, der ramte sidste efterår?

Det er derfor, de fleste investeringskurser begynder med to grundlæggende råd: Tænk langsigtet og spred din risiko. Så kan man ride de fleste aktiestorme af.

For som både Ukraine-krigen og corona har vist, kan ingen forudsige aktiemarkedet. Heller ikke din dyrt betalte investeringsrådgiver.

Del:

Andre læser også

Aktier

Russiske aktier udslettet i London: »Det her er enden på det russiske finansmarked«

Aktier

Investorer er fanget i russiske aktier: Det er helt kaotisk

Økonomi

Ruslands økonomi truet af kollaps: Renten ryger i vejret, og rublen rasler ned